朋友刚来深圳的时候发出过感叹,最震撼他的不是这里耸立的高楼大厦,而是无处不在的先进科技。

是啊,一座城市最能体现其先进的地方不在于多么华丽的建筑,毕竟不少村里连下水道都贴瓷砖,这种事情政府有钱就能做,但无处不在的“科技改变生活”案例可不是有钱就行。

在深圳,即使是路边不起眼的便利店也能感受到科技的魅力,什么扫码支付早就out了,现在只需要手机“碰一下”就能付款。

这一有意思的支付方式背后,得益于深圳本地企业蓝思科技的技术支持。

公司是全球消费电子功能视窗及外观防护零部件的领先企业,主要产品包括玻璃、蓝宝石、陶瓷等材质的结构件,核心客户是全球消费电子龙头的苹果。作为与立讯精密、歌尔股份并称为“果链三巨头”的蓝思科技,近期正式提交港股招股书,拟通过“A+H”双上市模式开启新征程。

但最近美国关税政策的调整,让果链上的每一个玩家都遭受到了严重冲击,与苹果深度绑定的蓝思科技,在关税宣布的4月3日,股价跌幅也接近11%。

从业务结构上看,公司目前仍存在依赖大客户的风险,且前两大客户分别是苹果和三星,这两家企业来自美国的收入都不小,这就意味着,中美脱钩的达摩克利斯之剑始终悬在公司未来发展的道路上。

一、苹果给的荣耀和风险

蓝思科技作为全球消费电子视窗防护玻璃的隐形冠军,其发展历程堪称一部中国制造业与苹果深度绑定的缩影。

从 2003 年为摩托罗拉翻盖手机提供玻璃盖板起步,到 2010 年成为 iPhone 4 大猩猩玻璃独家供应商,这家由周群飞创立的企业用十三年时间完成从代工小厂到千亿巨头的蜕变。

2024 年,公司营收突破 698.97 亿元,其中智能手机与电脑类业务贡献 577.54 亿元,占比 82.63%,而苹果仍以 49.45% 的销售占比稳居第一大客户。

能得到苹果的青睐,蓝思科技肯定有其过人之处。

2007年,公司便首创将玻璃应用到全球第一款全屏触控智能手机上,奠定了智能终端功能面板的主流技术路线。2024年又通过与第三方合作,采用中央减薄工艺实现 0.1mm UTG 玻璃的规模化加工,占据苹果折叠屏手机 70% 的订单份额。

沉淀多年的技术功底让公司业务发展场景持续裂变,从消费电子向智能汽车、人形机器人、AI 眼镜等领域渗透。还深度参与了“怎么折都有面”的华为折叠屏手机研发。

在苹果的示范效应下,公司拓客能力得到改善,客户结构逐步往更为均衡的防线发展。前五大客户销售占比从 2023 年的 83.10% 降至 81.13%,第一大客户依赖度从 57.83% 降至 49.45%,小米、华为、特斯拉等非苹果业务营收占比提升至 50.55%。

来源:豆包

预期中的205年,将成为蓝思科技量价齐升的一年。

这一年,苹果AI手机大概率会推出,而公司去年创历史新高的研发投入,也是为了跟上智能眼镜客户的出货节奏。根据CounterPoint预测,2025年全球智能眼镜市场将会保持60%的同比增长,在2029年前保持超过60%的符合年增长率。随着全球AI眼镜╱XR头显出货量预期爆发增长,公司这部分高毛利的业务也会快速放量,进而推升整体利润。

但现在的外延政策突发性因素实在太多,尽管公司对单一客户的依赖程度有所下降,但本轮加征关税最大受害之一的苹果,依旧占据公司约50%的收入比重,足以以一己之力掀翻公司整个估值逻辑。

二、第二部分 关税影响到底有多大?

果链供应商的利润是非常微薄的,一点风吹草动就有可能让企业扭盈为亏,也正是这一特点,在当前的消费电子制造业商务条款中,关税通常由进口商承担。

2-3月,美对中额外加征的20%“芬太尼”关税,不属于对等关税,不会被豁免,但此前果链上游已反馈苹果没有将20%芬太尼关税向上游传导。这一幅度的关税苹果还是有能力直接转嫁给消费者的。

但问题的关键在于,这次加征的关税实在太多,苹果估计也抗不住了。例如,有预测警告称,在全面征收关税的情况下,iPhone 的价格可能上涨 50% 至 80%,这意味着,每部手机的零售价在美国可能会增加 500 美元以上。

这一涨价幅度会大幅削减苹果手机的市场需求。Counterpoint 预测,终端涨价只要达到 20%,销量就可能已经被腰斩,更别说涨50% - 80%了。终端消费的疲软大概率会让苹果通过缩减订单或账期延长等方式向上游供应链施压,从而间接转移压力。

而大客户订单的削减即使是以技术取胜、抵御风险能力要比一般供应商强的蓝思科技,也扛不住,毕竟公司这么多年一直是看客户吃饭。

例如,2020 年全球智能手机出货量下降 8.8%的情况下,苹果 iPhone全球出货量逆势增长 10%的时候,蓝思科技的业绩也迎来了高光时刻。

这一年推出的iPhone 12,是苹果产系列品中属于创新力度较大的一代机型。例如,首次支持 5G 网络、首次在普通款 iPhone中采用 OLED 屏幕、首次应用超瓷晶面板。蓝思科技作为苹果的主要供应商之一,多项首次不仅引发市场需求短期高涨还直接造福了公司业绩。

这一年公司净利润创下历史新高的约50亿元。

但好景不长,iPhone 12之后苹果又陷入了一轮“挤牙膏”式创新,叠加疫情影响供应链和芯片短缺等问题,导致部分客户终端生产受阻。2021 年全球智能手机出货量同比仅增长 6.1%,增速开始放缓。

大客户的产品创新逆势创造了高涨的消费需求但也在一定程度上提前消耗了市场活力,市场需求阶段性见顶。在全球智能手机市场增速放缓下,蓝思科技出货节奏也受到了影响,经历了过山车式的业绩。

如今,公司业绩开始修复,利润也逐年提升,但和前高相比还存在一定距离。更重要的是,这么多年公司都处于一个增收不增利的状态。

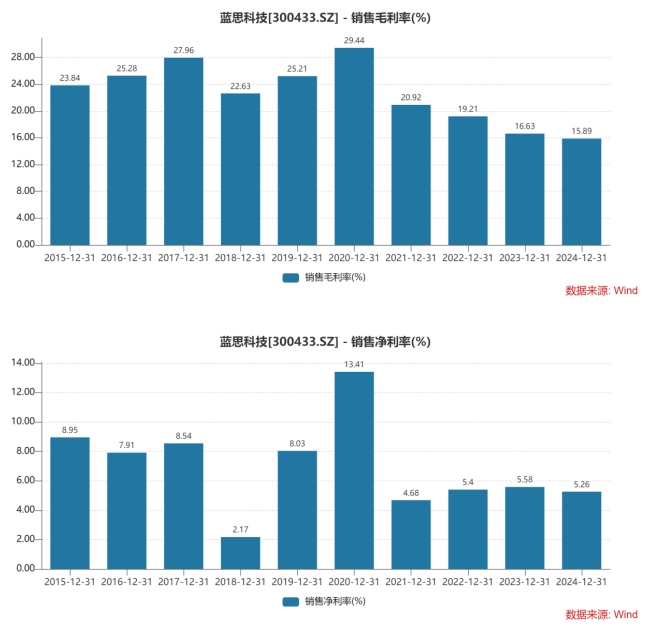

2024年,蓝思科技营收698.97亿元,同比增长28.27%,净利润36.24亿元,同比增长19.94%。但同期毛利率同比下降0.74pct至15.89%,净利率同比-0.32pct至5.26%。

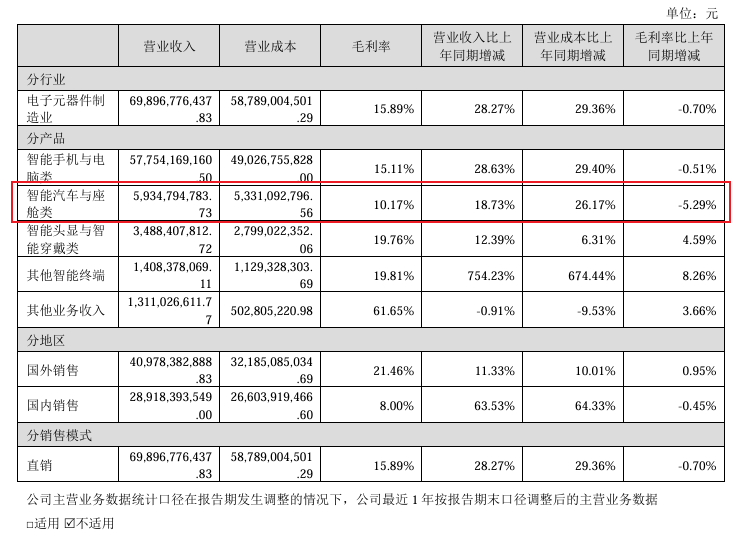

细分来看,公司智能手机业务毛利率 15.11%,同比下降 0.5个百分点;作为第二收入来源的智能汽车业务,营收同比增长 18.73%达到59.35 亿元,但这部分毛利率本来就偏低,最新财年又同比下降了约5%至10.17%。目前国内汽车价格战也没有收敛的趋势,增长过快反而会拉低整体盈利能力,导致公司整体利润空间收窄。

从业务结构来看,不协调的利润分布让公司在增速不一的业务发展下,平衡现有盈利水平都稍显吃力更别说突破新高了,增收不增利的状态短时间内难以逆转。

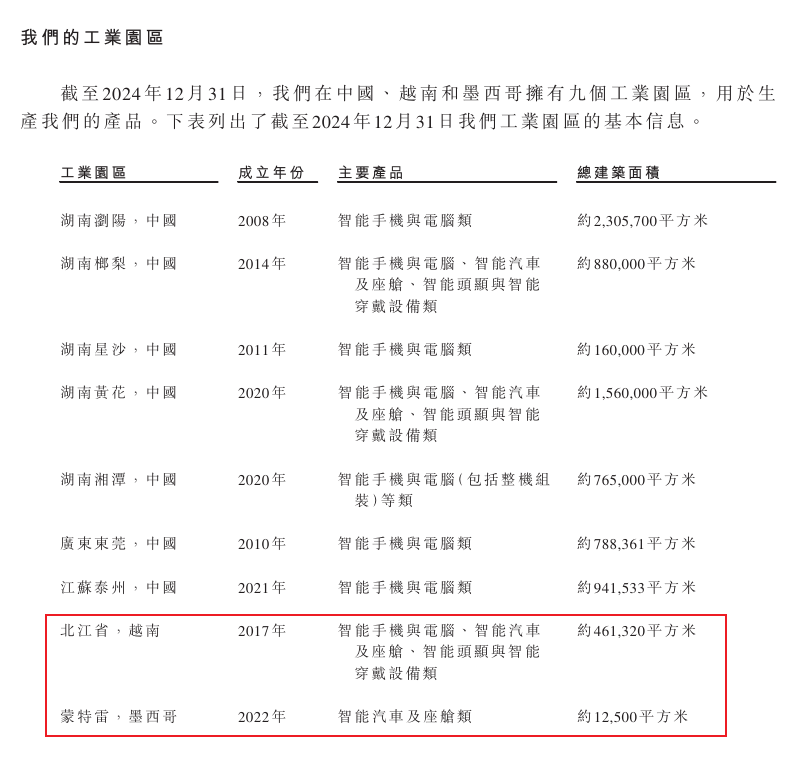

此外,在美国加征关税的危机下,市场也开始注重代工企业的全球产能布局能力,在这一点上蓝思科技也难言具备优势。

截至目前,公司在国内外拥有9个生产和研发基地,实现国内外市场的广泛覆盖。但其中最大的7个均位于中国境内,其海外的生产基地产能较小,且新的印度工厂爬坡缓慢,产能利用率仅60%,拖累了整体毛利率。

美国政府对关税政策的摇摆不定,不仅让蓝思科技难以摆脱困境,甚至连苹果也陷入两难境地。对于蓝思科技以及果链上的每一位供应商来说,关税既是眼下最紧迫的危机,苹果手机市场竞争力的下降,更是需要面对的长期问题。

三、第三部分 近忧和忧虑并存

果链本身行业逻辑就承压,长期要面临的不止是加关税的问题,还有行业增速放缓甚至下滑的困境。

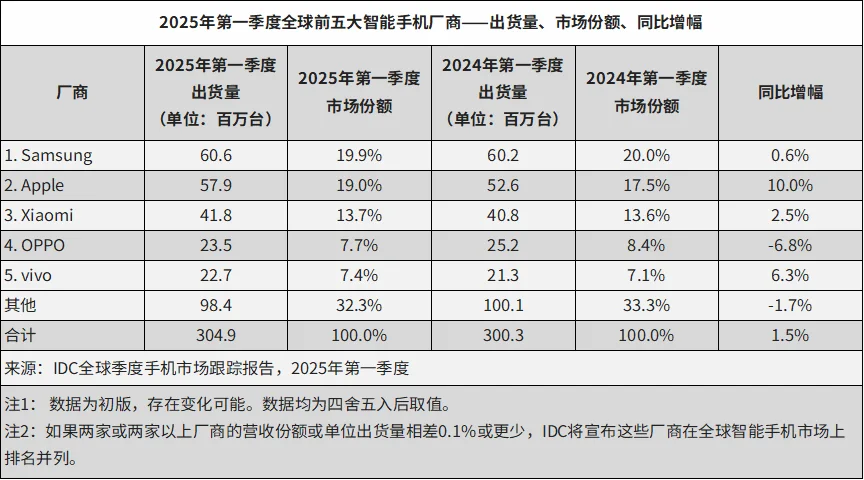

根据IDC数据,2025年第一季度,全球智能手机出货量同比增长1.5%,达到3.049亿部,其中,苹果iPhone一季度全球出货大增10%,创下历史新高。

但创历史新高的出货量显然是为了赶在关税生效前发货,因为苹果在美国销售的iPhone大多在中国组装,受关税政策影响较大,为避免供应链混乱导致库存不足和价格上涨而提前出货。

由此而知,蓝思科技的今年一季度的业绩也大有可能大增,但这也为接下来几个季度的出货量增速放缓埋下隐患。现在的市场环境复杂多变,短期需求前置,后期可能因技术变革、政策调整等因素,致使市场需求再次阶段性见顶。

这时,公司就有可能重蹈2021年的覆辙,利润率再度下滑的风险。更重要的是,在公司没有完全摆脱大客户依赖时,苹果手机的竞争力已经开始下滑。

苹果与中国市场的绑定已深入骨髓,中国市场拥有最大的高端消费人群,也是苹果高端市场中的“战略腹地”。数据显示,2024年,中国是苹果全球第三大市场,贡献742亿美元营收,占其总收入的19%。

遗憾的是,近两年来由于国产品牌的崛起,国内用户开始对苹果的产品“祛魅”,且在国内消费疲软下,其高端的iPhone Pro系列未被纳入国补范围。截至2025Q1,中国大陆手机市场的激活量排名中,苹果以13.7%的市场占比排名第五,不仅被OPPO、Vivo反超,其1月份的同比跌幅更是高达5.6%。

或许关税只是短期因素,真正的危机在于苹果手机竞争力的下滑,而市场上又没有第二个苹果可以替代。这对蓝思科技而言无疑是一个其发展道路上始终难以回避的问题。

当下的消费电子板块,“利润率不高,设备更新换代快,单一客户占比高,估值不高,赔率也不高”已经成为行业通病。

蓝思科技目前的估值位于行业中高水平,但考虑到其产品多集中在单一行业且这一行业上的大多数客户在不同程度上均受加征关税的影响,所以即便公司有技术支撑前途光明,但在“看客户吃饭”的性质没有改变之前道路也会是曲折的。

结语

特朗普关税政策犹如一场 “压力测试”,暴露了果链的脆弱性,在这场没有硝烟的战争中,谁能在政策波动、技术迭代与地缘博弈中构建 “敏捷供应链”,谁就能在新秩序中占据先机。

蓝思科技选择在这个节点赴港IPO,战略意义明显。当下随着国内市场日趋饱和,全球化战略对于头部的制造业企业而言,是一个重要的时间窗口。

然而,如今果链上的任何一家企业都笼罩在被“特不靠谱”支配和玩弄的恐惧里,在未来太远危机太近的忧患下,市场的投资策略也会变得谨慎。