海科航空,另一个伯克希尔

港美股 · 乘风 · 2024-08-23 · 股权代码:

在2024年第二季度伯克希尔购买了104万股海科航空的股票,按照市价计算,持股价值大约为2.5亿美元。

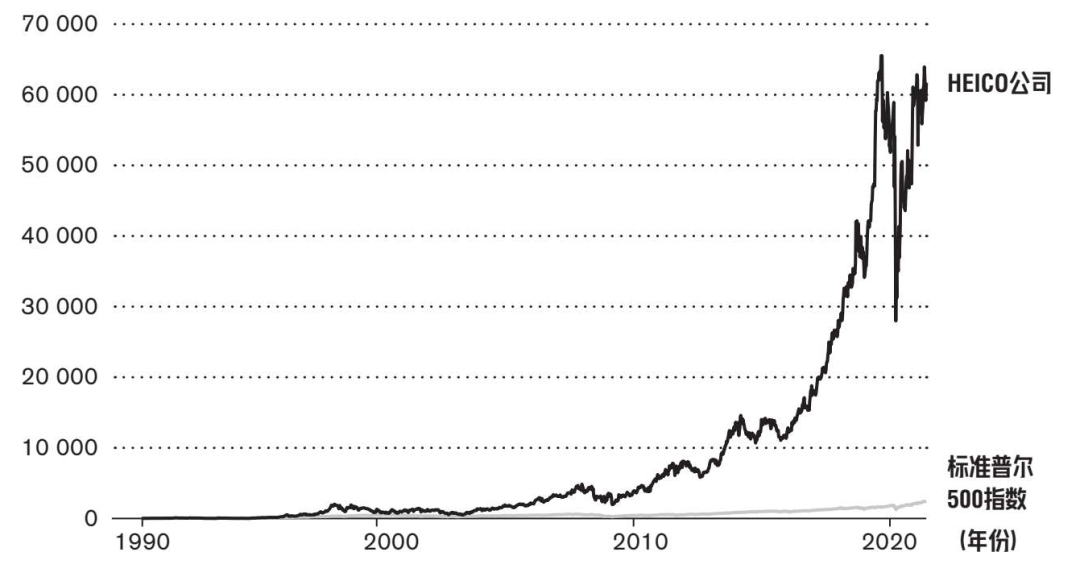

巴菲特旗下的伯克希尔·哈撒韦公司在最近一个季度的持仓报告中显示,他们新建了海科航空(HEI)的仓位。在2024年第二季度伯克希尔购买了104万股海科航空的股票,按照市价计算,持股价值大约为2.5亿美元。这一动作引起了市场的广泛关注,但让人直呼看不懂,因为公司估值高得吓人,动态市盈率高达70多倍,市净率也达到10倍左右。好在买入的规模不大,几乎相当于一个观察仓,所以市场对它的兴趣也没有那么充足。大多数的观点认为这肯定不是巴菲特本人的操作,有的言论甚至大喊巴菲特背叛价值投资。这笔投资确实有点异常,是不是巴菲特本人操作我们确实不得而知。但是这个公司其实是众多价值投资者的长期持有标的,股东名单不乏政府养老金、捐赠基金、保险公司、主权财富基金等。HEICO是一家成立于1957年的航空航天和国防供应商,专注于为商用飞机和国防产品制造利基替代部件。目前HEICO公司的业务主要分为两个部门:飞行支持组(FSG)和电子技术组(ETG)。FSG业务占比60%-70%,ETG占比30%-40%。FSG 是全球最大的经FAA批准的飞机替换零件的独立供应商,而ETG是设计和制造适用于航空、广播、国防等相关的电子产品。虽然公司1957年就成立了,但是大概经营了30来年都是不温不火。转折点是从1990年开始,由现任大股东和管理层Mendelson家族(父子三人)接手后开始发生了质变。这个家族的父子三人并不是在公司内正常任职升迁成为管理层的,也不是来自某个大公司的并购,而是做投资的路上,发现了这家公司花钱把它买下来的。拉里·门德尔松也是个价值投资者,很巧的是,他和巴菲特是校友。他在1960年,比巴菲特晚10年进入了哥伦比亚大学商学院学习证券分析课程,后来80年代又让两个儿子先后进入哥伦比亚大学学投资。 毕业之后,门德尔松搬到了佛罗里达,做房地产生意,赚了很多钱。并用学到的价值投资知识做股票也赚不错。同时他让两个上大学的儿子多研究股票,结果小儿子维克多在哥伦比亚大学法学院的图书馆研究时发现了HEICO公司。他们当时想找一个公司就在佛罗里达,然后股价非常便宜,业务值得投资,但管理层不行的公司。他们想收购这样的公司,然后把管理层换掉,由他们一家来经营。HEICO完全符合这个标准。当时HEICO的主营业务是制造医疗实验室设备,他们并没有兴趣,但是HEICO公司进行过一系列收购,在1974年收购的企业中有一家叫Jet Avion。这家公司在八十年代中期因为航空业的一个事故,市场需要纳入新的产能,被美国联邦航空管理局授权可以生产飞机发动机通用型号的燃烧器。凭此进入了航空业,专门制造喷气发动机零件。他们看上了这个业务。在美国航空行业生产任何一个飞机零部件,都必须得到美国联邦航空管理局和相关国际机构的批准。这是一个准入门槛很高的业务,行业竞争很小。公司因此生意一下好了起来,1986 年,该公司的销售额为 4600 万美元,利润为 760 万美元。Jet Avion 占了销售额的三分之二。当时的管理层只是认为多了一笔业务收入,业务得到了提振。但是门德尔松父子认为这个门槛要嘛进不去,既然进去了,那就不是制造一个飞机零部件这么简单了。而且燃烧器算是飞机发动机的关键通用零部件,这都能批准,其他还有一堆普通的零部件,是否批准的概率应该很大呢?此外,航空业由于高准入门槛,包括通用电气在内几个大公司在相关市场占据近乎垄断地位,没什么竞争,产品也没有什么创新,但是不断大幅提价来提升自身的盈利水平,下游航空公司没有其他选择,只能继续高价采购。门德尔松父子认为完全可以以HEICO公司为平台生产一系列飞机通用零部件,给航空公司一个新选择,以比市场价格低30%~40%的价格销售,仍然能够获得相当不错的利润和资本收益率,而且可替换飞机零部件几乎没有什么专利或知识产权的约束。再加上可替换飞机零部件的市场规模很大,当时每年就有约500亿美元,而且长周期上随着全球经济发展航空航天产业持续增长问题不大。当时公司虽然业绩好转,但是航空业短期预期下行,公司也预测明年的收益将出现下滑。由于预期低迷,给了门德尔松便宜买入的机会。1988年,门德尔松开始在公开市场持续买入公司股份。但是没想到也有其他人看上了HEICO。 由芝加哥投资者乔治·福克斯 (George Fox) 领导的 H Acquisition Corp.出价 7500 万美元,即每股30美元,打算收购HEICO。于是门德尔松联合其他投资人加大买进股份,当年就买到13.6%,到1989年共买进了HEICO15%的股票。紧接着就打响了投票权争夺战。持续争斗到12月,他们最终在公司董事会获得四个席位,门德尔松成为新任CEO。他上任之后,立即以 1700 万美元的价格将原来主营医疗实验室业务出售,只专注于可替换飞机零部件这个核心业务。进入90年代初,全球航空业陷入停滞,而他们的零件的获批也没有想象的顺利,接近10年的时间,每年只有少数几个非关键飞机零部件获得官方生产许可。航空业审查严格,安全第一,因为万一出问题,都不是小问题。同时对于美国联邦航空管理局的官员来说,不希望有出问题的零件公司是自己批准的,而航空公司采购经理则不希望出问题的零件是自己采购的。所以最好就是不要麻烦,还是照旧维持和之前的大公司的合作是最安全的。虽然HEICO产品更便宜,但是和FAA还有航空公司互相之间没有信任基础,整体进展很慢。HEICO破局最重要的就是取得业界的信任,所以一直生产最高质量的飞机零部件。90年代中期,随着航空业复苏,HEICO也稍微好起来,逐渐有了一点客户认可。到1997年,德国的大型航空公司汉莎航空公司(Lufthansa)认可了HEICO公司的产品质量,收购了HEICO子公司20%的股份。作为收购协议的一部分,汉莎航空公司开始批量订购HEICO公司生产的飞机通用零部件。有严谨的德国航空公司作保,从此之后,HEICO公司的飞机零部件生意就好做多了。到如今几乎所有海外航空公司都与HEICO有合作关系。同时,HEICO不断收购拥有飞机零部件产品线的公司,内生外延两开花。门德尔松家族掌权HEICO后,在1990年起步时营收仅有2600万美元,到2023年已达到29.7亿美元,净利润4亿美元,展现出高达15%的年化复合增长率。股价的年化收益更是超过20%,远高于标普500指数 。HEICO在1990年时只拥有一个飞机零件单品,而如今公司拥有14000多个零件品类并且保持了每年研发约500个新品类的内生增长。同时公司完成了近100家公司的并购,不断扩展自己的产品线。看起来HEICO明显是做航空业务的公司,但是拉里·门德尔松经常这样告诉公司的股票投资者:“HEICO公司做的业务不是航空航天,而是产生现金流量,只不过这些现金流量正好来自航空航天业务。”他这么一说你就会想起来,他本身是一个优秀的投资者。并且可以看出他对投资的理解和巴菲特是一样的,做的其实也是类似的事情,他和巴菲特都是收购一堆现金流公司。巴菲特用伯克希尔,他用HEICO,只是他的收购领域比较集中一些。因为HEICO所处的领域是一个很大的市场,而HEICO虽然不断发展,只是占据了一个小份额。全球商用客机保有量从上世纪90年代的不到1万架飞机增加到了最新2023年的28400架飞机。展望未来,预计2034年全球客机保有量将达到36000架以上。并且飞机上的零部件总计约有上百万种,众多零件制造商分散活跃在各自的细分领域。尽管30年间销量的增长幅度惊人,HEICO公司在2020年飞机零部件市场占有的市场份额还不到5%。以当前HEICO的增速来说,这赛道当真是长坡厚雪。而顺着这个路径,公司收购和增长逻辑比较清晰可见,也不用到行业外去收购,看起来就好像是专注在航空业务的一家公司。HEICO的零件没有引发过一次事故,同时产品价格又比市场价便宜不少。凭借低成本和高质量,以及客户多年的信任,HEICO 生意越来越好,在各项细分零件品类里占据不错的份额,每个品类都相当于一头现金奶牛。而如果新玩家想要进入这个行业,航空业的审查要求以及取得行业的信任顺利展开业务,可能至少花10年以上的时间,还要面对HEICO去竞争。也就是说高壁垒叠加竞争力,可以使HEICO能够持续获得垄断利润,保持很长时间的优势。而公司用产生的现金流又去收购行业内的其他现金流公司,而且对并购的优秀企业保留原管理层充分放权,在控股的同时保留少数股东股份用于激励,就好像是伯克希尔的翻版。正如巴菲特所说“我是个好投资家,因为我是个企业家。我是个好企业家,因为我是投资家。”门德尔松本身就是一个优秀的投资人,HEICO公司是门德尔松创造价值的一个工具,一边为客户创造价值,给客户节省费用;另一边为股东创造价值,给股东积累财富。门德尔松家族依旧是公司大股东,一个与股东利益一致,有良好管理水平和投资知识,对资本市场的认识也清晰,懂得产出资本回报的管理层其实在市场很难得。普通的管理层难以像企业所有者一样思考和行动,更多是思考如何从公司获取利益,而不是为股东获取利益。另外很重要的是,门德尔松担任HEICO公司的CEO已经30多年了,可以看到成绩斐然,而他并不急于退休。即使他退休,两个儿子也很可能会接替他,可以说公司整体的管理质量长期有保障。HEICO的内在复合增长以及管理层理念思路,都与当代价投贴合。市场可以认同的是这是一个质量很高的公司,只是在付出的价格上难以达成一致。过去也仅有在全球疫情,飞机停飞的极端环境才给了一次相对可观的抄底机会。