腾讯和阿里的财报都披露了,在经历了前段时间deepseek的爆火后,市场也慢慢冷静下来看待国内的AI需求,市场的观点有积极的,但也多了悲观的一面。

首先,腾讯一季度的表现依旧稳健,广告和游戏收入都超预期,让市场看到AI开始在业务上有所贡献。虽然腾讯对AI的表态偏保守,但市场也挑不出太大的毛病,因为腾讯就没有把AI叙事讲的太过激进,AI逐渐开始发力,这是市场可以接受的。

但AI增长对阿里来说就不一样了,之前市场没给阿里云业务的估值,今年开始给了;作为这轮AI主题里股价最受益的一家,市场对阿里是非常高的期待值,毕竟阿里管理层在2月份的电话会上可是说的有声有色,甚至说到未来多少年后AI在人类中的贡献有多大了。

1.市场对阿里财报的重点关注:

卖方预估阿里云增长18%,买方希望看到阿里起码增长20%。

阿里云的利润率能否维持在10%?甚至能否上升?

根据3年3800亿capex计划,平均下来每年约投资1266亿元,平摊下来单季度capex要达到300亿+才合格。

结果是一季度阿里云收入301亿元,只增长18%,阿里云利润率环比下滑1.9%至8%,双双不及买方预期,今天跌4%。

虽然收入利润不及买方预期,但市场也可以帮阿里找借口,比如有说法是2月份deepseek才开始爆火,2月份之前deepseek都是免费使用,3月份开始阿里云的需求量才上来,这是说得通的。

但问题出在本季度阿里capex支出246亿元,相比上季度的313亿元明显下滑,这意味着剩下3个季度要花1000亿才能达标每年花1200亿的指引。

如果阿里的支出不够多,这会让大家质疑阿里看到的需求量。(虽然可以说是2月份春节有影响,但这差的有点多,市场不太买账)

因为在AI投入的过程中,如果公司投资越多越快,即代表公司的投入是有效的,因为公司肯定是看到了更大的需求才有更大的投入;因此,市场都更希望看到阿里的花钱速度是不断增长的。例如,去年亚马逊每季度capex都是超预期的,业绩同样也在超预期。

所以,关注阿里云进展的都想看到capex增加,营收增加,利润率暂时保持在10%没问题,但结果是三个都不及买方的预期。

2.管理层的表态如何?

听过2月份阿里管理层电话会的,都能明显感觉到管理层对AI的信心很足,但昨晚的电话会,显然底气没有那么足了,说话口风转向保守,这难免让大家暂时对国内的AI需求重新有了怀疑。

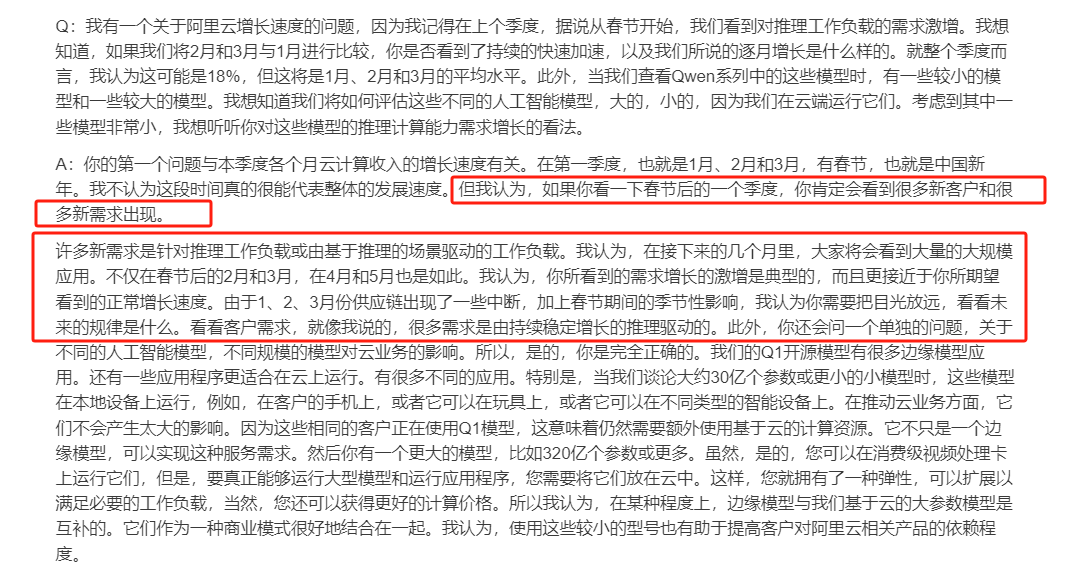

高盛问到,2月份时说推理需求爆发性增长,那2-3月是增速更快了还是更慢?

管理层称:1月份看到有很大的需求,但客户需求到落地有延迟性,以及春节的影响,如果下一季度,你肯定会看到很多新客户和很多新需求的出现。

换句话说,管理层认为接下来阿里云的收入增长会加速,这意味着接下来几个季度的增速不能低于本季度的18%。如果未来低过这个数,那可能市场就不相信云的增长故事了。

至于云利润率的指引,管理层的期望是未来几年保持稳定,比如是高个位数。

这是不及买方预期的,在早期投入影响利润率可以理解,但如果接下来3年都是高个位数,那估值就不能给太高,更要看营收增速有多快。

在2月份时,市场不少卖方给到未来利润率提到15%的可能性,那如果利润率提不上去,拿阿里云对标30%利润率的AWS云来给估值,这是不合理的。

3.阿里需要打消的疑虑

这次电话会下来,最大的感受就是之前市场都过于乐观了,一是直接对标美股的四大CSP太乐观,利润率做不到那么高;二是国内对AI的需求可能没那么大...

对于这两个感受,第二个是更大的担忧。

回看2月份时,全市场都因为deepseek对中国的AI叙事很兴奋,而过去3个多月,似乎我们还没看到国内AI应用有更大更明显的进展?

整体感受是增长没有预期那么乐观。

一是目前只能从广告投流上看到AI有些贡献,但还是不多,尤其是对比美股公司来说,AI在互联网股的贡献还不是那么大,AI还不到主要贡献增长的阶段。

二是从大模型或是应用付费上看,国内还没有出现像chatgpt 4o这种能直接拉高用户付费意愿的应用,目前还仅限于免费的大模型问答,国内对AI的付费意愿还没有跑出。

那么,是国内的付费意愿不足?还是没有好应用的跑出?这是接下来国内AI发展要重点观察的。

但当然,应用发展速度肯定与算力卡限制有较大关系,而这也延伸出更大的疑虑,大家都知道NVDA计提了H20的损失,H20被断供,那2季度互联网股的capex是不是有可能比1季度还要差?

另外,二季度开始,京东入局外卖,美团饿了么被迫防守,美团攻入闪送业务,饿了么也跟进闪送,这部分是不是又要开始亏钱了?倘若云收入的利润贡献没太大,增长部分是否会被闪购和外卖部分所抵消?

总的来说,虽然财报符合卖方预期,但这次财报里又多了两个负面的疑虑:

一是国内AI需求的问题,大家对云利润率的预期有所下修,二是京东入局外卖,美团入局闪送,导致阿里在即时配送上也得有较大的投入和亏损,而这是阿里接下来需要打消的两个疑虑。