纵览整个A股的一季报,惊喜和暴雷各半,涨得多的公司业绩大部分也未让人失望,当然也有一些消费股哪怕一季报下滑,也在市场抱团风格的加持下大幅跑赢市场。

那么将以上条件反转,有没有业绩却又持续超预期,股价却还下跌,被市场冷落的板块呢?

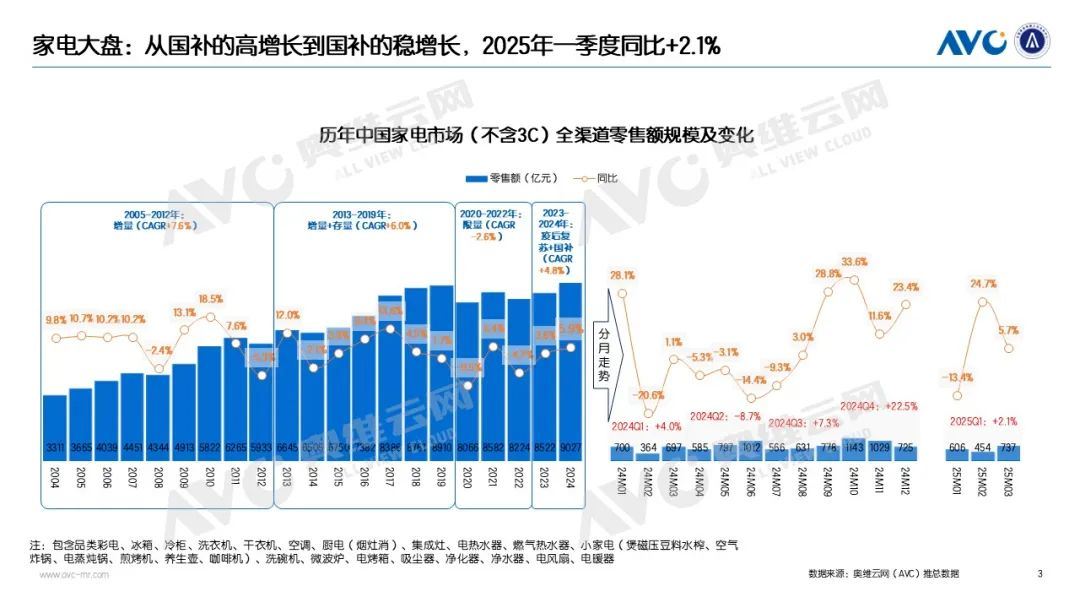

家电板块可能就处于这样的状态,从已披露公司的表现看,龙头公司悉数超预期,都能把增速拉到20%+,别拿家电不当消费,当下的家电行业,已经摆脱房地产下行周期的制约,在国家补贴的促进下,成为了消费增速贡献最大的品类之一。

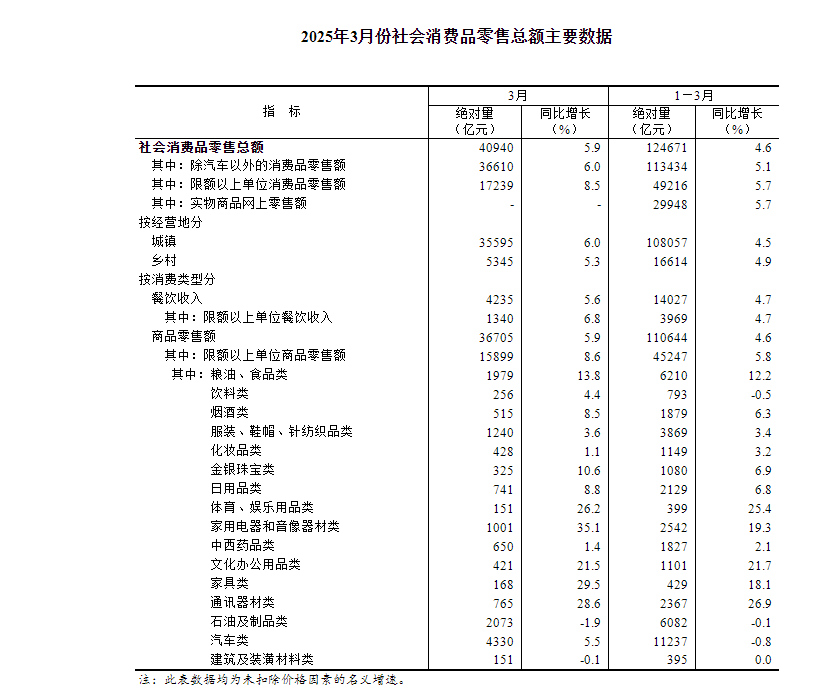

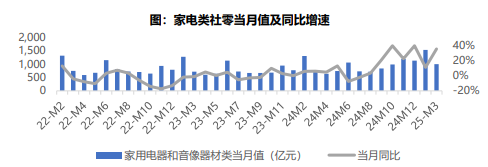

3月份的35%增速堪称夸张。

只可惜,市场的态度是,火热背后,无非是靠国家补贴,不长久,低质量,家电板块今年表现并不好,业绩也根本没有帮助到业绩。家电板块今年整体涨幅接近0%,落后于消费板块。

而消费电子、食品饮料、娱乐用品类别,今年都有代表性的龙头股表现。

不知不觉间,家电板块已经凑齐了低估值、高股息、高增长等多重因素,而市场却不断在给增速相仿的食品饮料行业拉到30倍甚至更高估值,并乐此不疲。

到底是市场错了,还是家电行业补贴一结束就崩?如果市场判断错了,家电行业的蓄势爆发,或许即将到来。

一、补贴影响有多大

对于家电补贴的影响,是市场高估了还是低估了,排除这一因素,家电行业有多少内生动力?

2025年,共有3000亿元特别国债支持消费品以旧换新,政策实施近4个月,截止2月,累计消耗了中央约300亿的资金。

这300亿是如何分配的呢?大部分转化为消费者效用,家电公司获得了量的增长,同时部分产品是稍微提价,再顺应国补20%的降幅,从消费者手里分得部分收益,但也观察到,一些高毛利的家电产品,是在国补基础上降价,双管齐下,大幅促进销量增长。

因此,300亿肯定不是全部变成企业利润,但因为量价提升,带动收入和利润率高景气。所以行业整体的利润增长并不小。通过一个季度300亿的补贴,带动整个家电行业的消费额增长超过500亿,实际上起到了小马拉大车(GDP)的作用,补贴也算是成了。

对于补贴,其实不应该过度担忧持续性和必然性,看看社零数据里的新能源,补贴也很多,还持续,还不是营业额起不来,还有一堆公司亏损累累,补贴能补出增长,补出业绩,就说明这个板块的价值。背后是,家电行业积压了不少的置换需求,通过价格修正就能释放需求,需求是客观存在的。

考虑到国补开启于去年Q4,在今年Q1才完全覆盖一个完整季,因此Q1的业绩大增无可厚非。对Q1的业绩暴涨,并不敏感。可以观察到的是,目前Q1的增速与Q4基本持平,这也意味着补贴的边际效应已经变弱,也从爆发式的季度环比高增长至环比低增长。Q1可能是全年业绩 最高点,这一点预期应该要有。

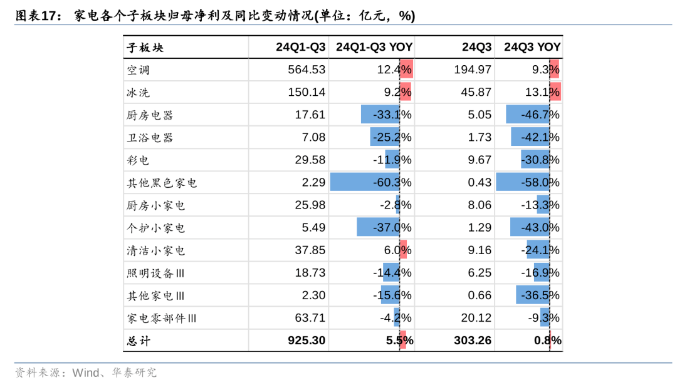

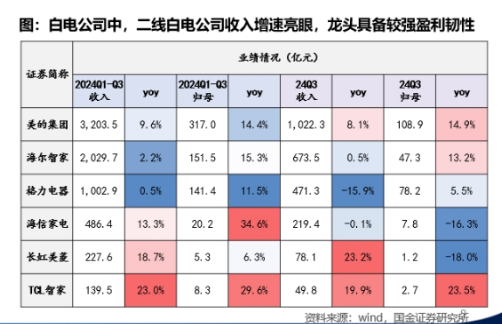

而补贴对于公司的促进也是明显的,可以观察到,大件电器国补力度最大,因此业绩是白电大于黑电大于小家电,低价小家电没什么补贴,因此业绩综合不佳,这里分到小家电板块的科沃斯实际上也是大额家电,享受补贴,因此业绩也是高增长。

行业整体利润,美的海尔格力占了一半,它们业绩都有相当好的增速水平。实际上却是把整个行业的增速拉了起来,它们的低估值也成功把行业的估值降了下去。但家电行业实际上,是好坏参半的。

总体来看,补贴确实是对业绩有相当大的帮助,而回溯没有开启补贴的2024年Q3,则能发现补贴的边际作用。

看似白电巨头们改善多,实则不然,2024年前三季度,本身就有不错的增长,说明市场是健康的,只是靠补贴在原基础上继续添加一定增速罢了。

改善最多的标杆还得数科沃斯,直接从负增长拉到正50-60%。但如果取消补贴,它的业绩的持续性就很不确定。

总结一下,低价,吃不到补贴的小家电,需求不振,也反应了消费下行,消费能起来的只是零食饮料茶饮等20元以下单次消费的物品,原来一小时赚100块,现在只能赚20,所以唯一的选择就是买零食饮料,储蓄凑整大家都不愿意。

小家电均价好歹100来块,因此跟化妆品口红有相似的困境,被消费下行拖累了。

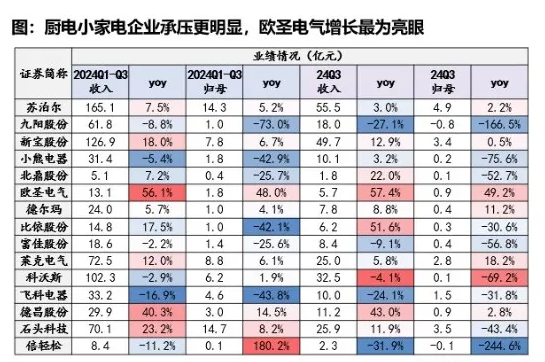

大件家电要分情况,白电本身需求不错,厨电拉胯,说明白电的库存更换周期因子起作用,压制了房地产竣工面积下行因子。而厨电倚重房地产因子,缺乏足够的存量置换需求,所以去年前三季度业绩很差,补贴过后,只是从大崩回到0增长状态,是很不乐观的状态。房地产依然是一个行业的重要因素。

黑电里面电视类需求不佳,从负增长拉到低位数增长,说明改善作用一般,还是对比科沃斯等,能看出来,同样的补贴,同样的基础下跌状态,后者的刺激边际就是大,这里面核心原因,可能还是在于产品需求的空间,扫地机等新产品还是有需求,渗透率低,大家就是纠结高价,而电视等老产品,换之前,还是得仔细斟酌老产品的置换是否值得。

从中也能反应,黑电在家电补贴前,即2024年,其库存置换周期景气度不如白电。

二、被掩盖的出海

其实这样看下来,行业整体业绩不算特别优秀,一起大涨不合理,只有少部分公司可能被错误低估。很多公司业绩也是刺激后又可能下行的状态,这个刺激能持续几个季度?可能到今年Q4就贡献不了什么增速了。

不过,在国家补贴以外,也别忘了一些行业更重要的因素,比如出海。

出海是中国公司开拓第二曲线,并且使业绩再上大台阶的关键。全球家电市场,中国公司的份额也远没到顶,跟汽车一样,日韩占据重要份额,日韩本土市场小,而对于全球各大地区,也不需要保护日韩品牌,都是外来的,所以同属外来者的中国公司,也没有人排斥,加上中国本土家电市场体量又大,利润垫丰厚,在海外走到比日韩高得多的市场地位非常合理。

事实上2024年,白电较高的基础增速中,相当一部分是出海贡献的,而Q1同样也是出海带动很多,补贴的影响并没有想象中大。

仔细思考的话,确实,白电和厨电的差速太大,房地产周期的关联性不可能差那么多。同时,美的格力海尔等都是一堆小家电业务,这也是拖后腿的。

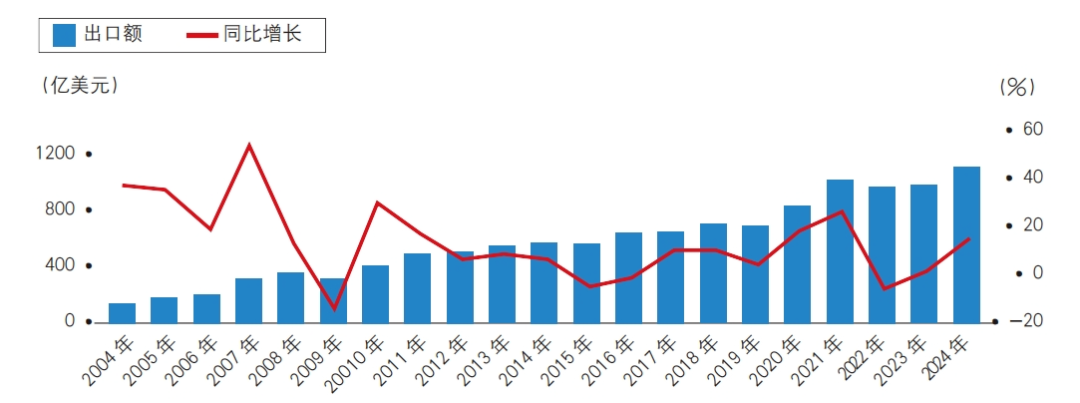

从数据上看,去年中国家电出口增速约15%,相当不错,已经连续25个月实现正增长,今年Q1增速14%,基本一致。

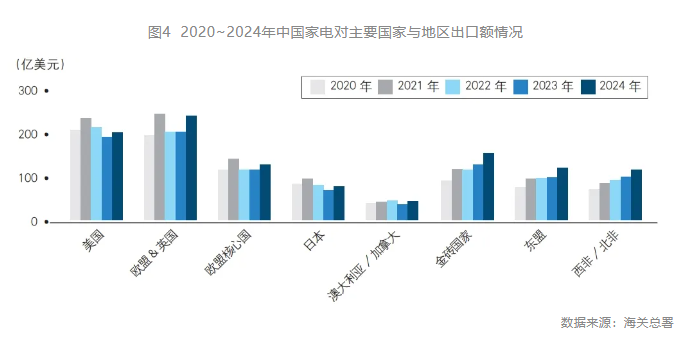

现在看到出海的状况是,在大件电器领域加速,吃到疫情红利的小家电,反而增速边际有下来了。因为从分类来看,白电增速最高,达到23%,所以,家电巨头们的业绩繁荣背后,是本身就出海获得巨大增量,同时国内业务复苏,产生加速,这完全解释了24年Q3至今,增速从10%到20%的变化。

海外业务如此景气背后,则是中国产品在海外的认可度加强。

不过关于这个出海的繁荣,目前很多观点也认为,此前的繁荣是关税前抢出口罢了,关税之后就会跌了,这就很有意思了,国内增速高就是靠补贴不可持续,国外增速高就是抢出口导致不可持续,所有的成功都是运气。

事实是,家电出口增长是针对非发达地区的,而欧洲的表现也不错,国产家电靠性价比优势逐渐替代日韩系产品,而随着中国产品的渗透,家电使用量也跟着上来,其实跟中国轨迹是相似的,以前中国穷,觉得风扇就够用,空调是可有可无的,怕耗电。

现在恨不得厕所厨房也装一个空调,一家N台。跟今天中国的扫地机器人一样,只是价格压制了需求,当价格降低到人们的价值预估线后,需求自然就会释放,并且持续。

这种趋势的改变可不是运气,从表里也能看到,美国关税肯定不是增长转到负增长的关键。

而且家电公司表现出色的地方全归因于运气好,而运气不好拖后腿的因素又无视了,比如去年飙升的航运价格,肯定负作用于家电出海的利润,这个不可持续的因素,是不是也已经考虑了呢?毕竟今年航运价格已经跌了30%。

从中也能看到,家电行业的增长是有质量的,其中以白电为核心,其关键还是出海,只是被补贴掩盖了,大家真以为就是吃补贴的增长。

至于为什么是白电和冰洗的增长最强,因为这两个子版块市场空间最大,需求确定,到哪里都有需求。

反倒是一些中国市场需求定制的细分小家电,出海没需求。同理,厨电也有这个问题。

所以对于关税,对于行业长期,还是可以有一些信心。

而从巨头们的业绩里看出,利润增长惊人,美的格力海尔加起来的增量都快跟剩下的公司相当了,目前从财报上看,财务收入贡献较大,大家也认为扣除汇率收益之后,利润增长不多,但这也是一个假象。因为人民币过去一年根本没有大震荡,2022年可是从6.x直到7的史诗级大贬值,去年至今基本就是7-7.3的小区间小波动。所以今年的汇兑收益,肯定不会有大变化,可能只是季度化的差异,全年下来,汇兑收益几乎忽略,但营收却是实打实的高增长。

因此,家电板块,尤其是巨头,增长质量是被低估的,否则也不可能出现这个股价表现和估值情况,回头看,股息率比一些银行还高呢。然而,银行是负增长,却不断新高呢。

结语

所以家电行业当前的高增长,肯定不全是补贴这种一次性因素导致,汇率更是影响很小,大家还是忽视了这些大公司经营能力,全球化的水平。并且去年高航运价格这些负面因素,也得考虑进去。

2025年还是可以期待比2024年更高的增速水平,至于业绩落后的黑电、厨电,等房地产周期,而小家电,则只能看产品周期,看看能不能靠补贴,把渗透率做上来,创业绩新高。

但家电行业的韧性,在当前经济环境是难得可贵,全球化仍然是最重要的中国公司发展之道。

可惜的是,市场对于一次性因素的理解完全颠倒。

比如当前经济下行期,对一些低价消费的持续性错误理解,零食饮料等很可能只是短暂的一繁荣。

包括黄金、包括某些消费品,火热背后都有非理性短期因素助推,不见得能持续,但到家电这里,就放大补贴的业绩刺激作用,却忽视了背后的全球化因子。对于这种错误定价,显然是投资者的机会,尤其是龙头高于银行的股息率,这构成了极大的安全边际。