首页

关于我们

数据背后的呷哺呷哺是否失去持续盈利能力?

港美股 · 周知 · 2019-12-04 · 股权代码:

过去每年的冬天都是火锅季节,但如今一年四季吃吃火锅已被消费者所接受

过去每年的冬天都是火锅季节,但如今一年四季吃吃火锅已被消费者所接受,火锅所处的行业赛道既大又苦,其中海底捞受到资本市场的追捧,而呷哺呷哺逐渐被市场所遗忘,

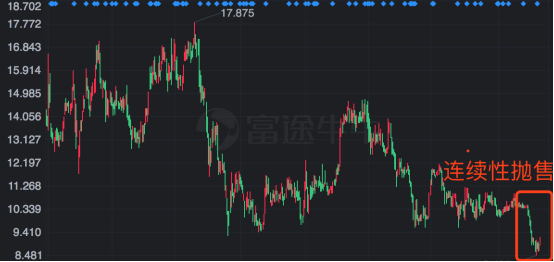

其中最近呷哺呷哺的股价更是出现连续性的抛售,股价跌幅超过

2

0%

,与海底捞相比可谓冰火两重天。

资料:富途牛牛

所谓

“低估存在即合理”,凡是跌到相应的区间即存在可投资的价值,而呷哺呷哺这轮的下跌是市场共识?或是人性的恐慌推动超卖?

一、增收不增利,业绩受制成本

呷哺呷哺作为火锅公司,收入来源主要靠火锅门店经营所得,旗下有呷哺呷哺即凑凑火锅两大品牌。

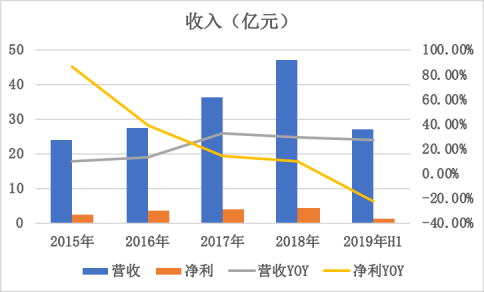

受益门店数量及单价的增加,公司整体的营收稳定上升,从

2

0

1

5

年的

2

4.25

上升至

18

年的

4

7.34

亿元,年复合增长率为

24.8%

。截止

1

9

年

H

1

营收为

2

7.13

亿元,同比增长

2

7.43%

,

虽然营收每年基本以

2

0%

增速上升,但净利润增速却一路下降,尤其

1

9

年

H

1

净利润同比下滑

2

2.49%

,公司目前的经营现状属于典型的增收不增利。

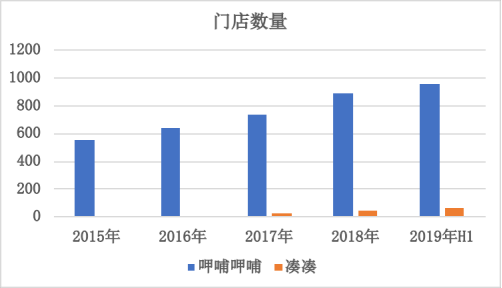

为促进营收增长,公司继续对加快对外扩张门店,新增呷哺呷门店数量并设立高端品牌

“凑凑”门店。

扣除已关闭效益低的呷哺呷哺门店外,每年新增的呷哺呷哺门店数量持续上升,其中

2

016-19

年新增数量分别为

8

7

、

8

9

、

1

48

间,新增门店速度加快。

然而

19

年上半年的净利润同比下降

2

2.49%

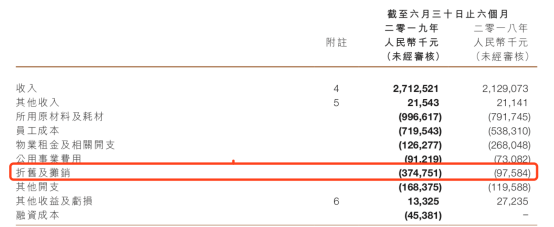

,主要采用

1

6号

会计准则及成本上升有关。

采用

1

6

号会计准则后的折旧及摊销为

3

.75

亿元,同比增长

2

82.65%

,占比从

1

8

年上半年的

4

.6%

上升至

1

9

年上半年的

1

3.8%

。

这部分数据的增加主要是提前计入固定资产、使用权资产的折旧摊销,恰逢公司一路开店并装修升级设备,租赁(使用权资产)、固定资产增加的同时也加大了折旧摊销费用的支出。

资料:呷哺呷哺

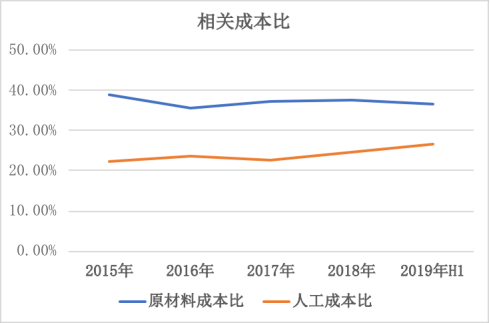

呷哺呷哺作为餐饮公司,原材料及人工成本是主要的费用支出,两者合计的成本费用比从

1

5

年的

6

1.40%

上升至

1

9

年

H

1

的

6

3.29%

,成本仍在上升,不断侵蚀公司的净利润。

其中人工成本占比逐年提高,至

1

9

年

H

1

为

2

6.54%

,而原材料成本占比维持在

3

7%

附近。

由于人工成本高居不下,为降低人工成本提高运营效率,公司最近这一两年开始对呷哺呷呷门店进行曲升级改造,引入数字化技术如手机点餐,另在

5间门店尝试机器人代为送餐,但

人工成本占比下降的效果尚未体现

。

而下半年原材料成本也将持续高居不下,导致全年业绩承压几成定局。

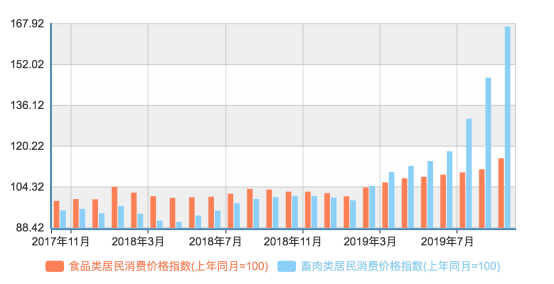

根据国家统计局

2019

年食品、畜肉类居民消费价格指数逐月上升,尤其在下半年食品、畜肉类居民消费指数环比增速提高。

来源:统计局

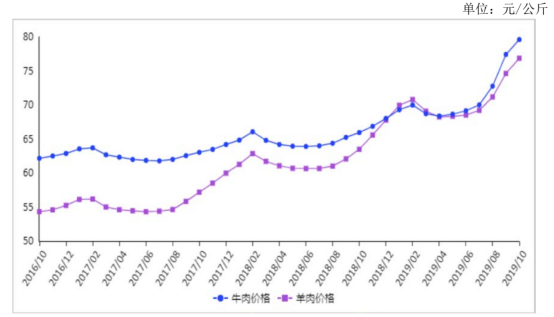

过去猪肉价格上升,牛肉及羊肉成消费的代替品,如今冬天已至,牛肉、羊肉一直以来都是火锅的不可缺少主宴,猪价仍在高位,牛肉及羊肉的需求进一步提高,促使牛

羊肉价格连续

6个月上涨

。

截止

1

9

年

1

0

月

牛肉均价

为

79.60

元

/

公斤

,环比涨

2.8%,同比涨20.7%; 羊肉均价

为

7

6.85

元

/公斤,

环比涨

3.0%,同比涨 21.1%

。

呷哺呷哺作为火锅餐饮公司,对原材料成本价格指数敏感性高,盈利能力也主要取决于成本控制的强弱。

面对高企的原材料价格,呷哺呷哺为转移成本的上涨,开始其提价之旅。

人均消费从

2015

年的

4

6.8

元

/人增加至1

9

年

H

1

的

5

7.4

元

/人,1

6-17

年人均消费增速不明显,而

18

年、

1

9

年上半年的人均消费增速同比分别增长

1

0.12%

、

7

.69%

。

公司对呷

哺呷哺

门店进行

2.0升級,

优化餐饮环境、丰富菜品、升级服务等措施不仅为了适应时代发展,也是为了产品提价做出充分的准备,

但是呷哺呷哺的品牌以

“一人一锅”定位为主,群众多以价格优先,因此该品牌尚未能支撑其提价。

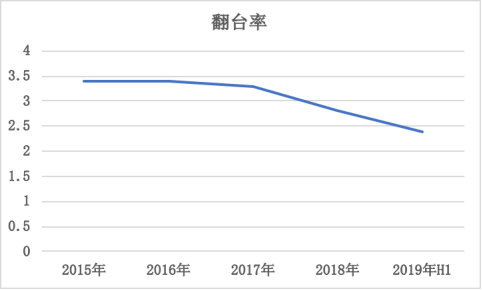

公司翻台率高低与人均消费水平出现明显的反比

,如

2

015-17

年的人均消费区间为

4

6

元

-48.5

元,期间翻台率一直维持在

3

.3-3.4

,翻台率变动小。

1

8-19

年上半年,人均消费上升加快,翻台率也出现明显的下滑,从

1

8

年的

2

.8

下降至

1

9

年上半年的

2

.4

。

基本国内各个城市的翻台率出现不同程度的下滑,尤其是贡献主要收入的北京也继续出现下滑,

1

9

年上半年的翻台率为

3

.1

,较同期减少

0

.5

。

翻台率下降意味着消费者人流减少,也令资本市场怀疑公司是否还存在提高盈利的能力。

二、单店营收企稳,凑凑是质变的关键

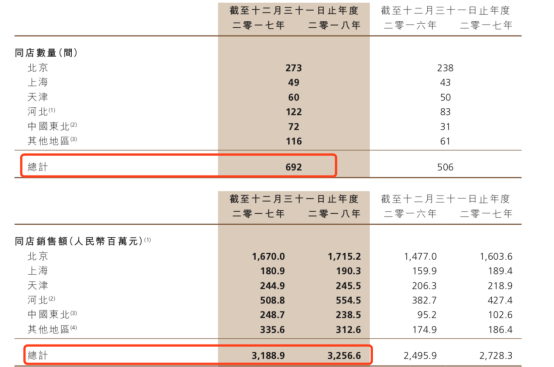

一直以来呷哺呷哺门店是公司收入的主要来源。截止

1

8

年呷哺呷哺同店营收为

3

2.57

亿元,同比增长

2

.1%

。

若按照

1

8

年经营的

6

92

间呷哺呷哺门店来计,

18

年单店收入为

4

.71

百万元,高于同期

1

7

年单店收入的

4

.61

百万元。

单店收入回升表明公司经营开始改善,仍具有一定的市场竞争力。

资料:呷哺呷哺

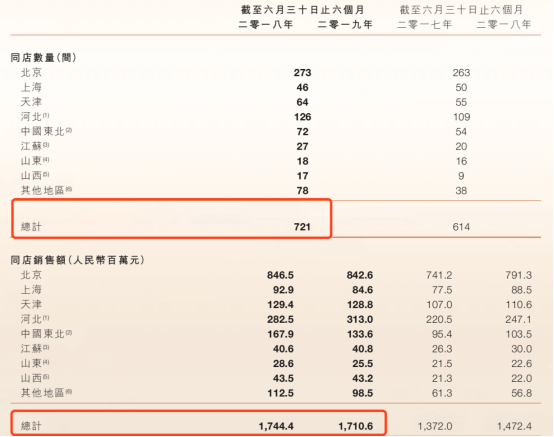

1

9

年

H1共有

721

间呷哺呷哺门店,同店收入为

17.11

亿元,同比下降

1

.9%

。

上半年单店收入为

2

.37

百万元,稍低于同期

1

8

年的

2

.42

百万元。

1

9

年上半年单店收入微降其实与公司连续两年过快的提价导致人流减少有关

综合公司

1

8

年及

1

9

年上半年单店收入变化来看,公司虽核心盈利能力开始好转,但改善速度慢。

资料:呷哺呷哺

公司守住了核心收入的同时,

把增长的厚望寄托在刚成立的凑凑,

于

2

016

年诞生的高端品牌

“凑凑”,成立之初就承担了公司对其分羹中高端市场的憧憬。

“凑凑”门店主打

采用

“火锅+茶憩”的经营模式

,摒弃传统的一人一锅,及古典优雅的门店风格,成了部分网红聚集地。

作为初创品牌的凑凑也算争气,

凑凑门店从

16年的2间增加至19年11月的82间

,凑凑门店数量的开拓明显提速,过往

1

7-18

年新增凑凑门店分别为

1

9

、

2

7

,截止

1

9

年

1

1

月,新增的凑凑门店数量已达到

3

4

间。

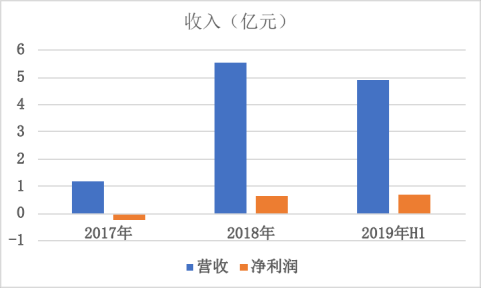

随着门店的扩张,凑凑营收高速发展的同时,于

2

0

1

8

年实现扭亏为盈。

截止

1

9

年

H

1

,营收及利润分别为

4

.91

亿元及

0

.69

亿元,分别同比增长

1

50.2%

、

2

01.8%

。

占营收比从

1

7

年的

3

.19%

上升至

1

9

年上半年

1

8.10%

,凑凑已成为推动营收增长不可或缺的重要一环,且随着凑凑门店的快速开拓,该比重仍将继续提高。

凑凑门店的净利率从

1

8

年的

1

1.69%

上升至

1

9

年

H

1

的

1

4.05%

,高盈利能力逐渐显现。

三、结语

面对火锅行业的竞争,呷呷哺呷率先做出改变调整,创立新品牌、现有门店改造升级、翻新提高品牌溢价力等,且不说对与错,公司每年门店持续扩张带来稳定的营收增长,分红派息连续

5年接近4

0%

的比率是事实。

面对增收不增利的问题,成本短期下降几无可能,等待的或是某年物价下跌。

技术支持:

六牛科技