作者:傲娇的大佬

来源:傲娇的大佬

公司概况

福耀玻璃,全称福耀玻璃工业集团股份有限公司,于 1987 年在中国福州注册成立。成立三十多年来,公司始终专注于汽车玻璃领域的研发、生产与销售,现已成长为国内最具规模、技术水平最高、出口量最大的汽车玻璃供应商,在国内市占率约 63% ,远高于其他竞争对手,是国内汽车玻璃领域当之无愧的“霸主”。公司生产基地涵盖中国、美国、德国、俄罗斯等主要汽车生产国家,全球雇员合计达到 2.7万人;下游客户涵盖大众、丰田、通用、福特、上汽、一汽等全球前 20 大及国内 100 多家主要车企,全球市占率约 20% 。

公司是家族式企业,董事长曹德旺是公司实际控制人,负责公司战略的制定与决策。公司创始人兼董事长曹德旺目前直接或间接持有公司股份 16.95% ,为公司实际控制人;曹氏家族(曹德旺、其妻陈凤英、其兄曹德淦、其子曹晖)合计持股 28.99% 。创始人、董事长、人称“玻璃大王”的曹德旺是公司过去三十年来不断发展壮大的领路人。目前曹德旺董事长虽然年事已高,但仍将在未来较长一段时间内负责公司的战略制定及重大决策。对于接班人问题,曹德旺在接受腾讯网等媒体采访时表示,“曹晖作为未来接班人的计划不会动摇”,曹晖将逐步接手并参与公司的日常运营管理。

公司汽车玻璃业务收入占比超过 95% ,浮法玻璃以自供为主。从收入结构上看,公司收入主要来自于汽车玻璃业务。2018 年公司汽车玻璃业务收入 193.52 亿元,同比增长 8.3% ,在总营收中占比超过 95% 。浮法玻璃则是汽车玻璃的重要原材料,公司生产的浮法玻璃以自供为主,少量对外销售,浮法玻璃外销收入在公司总营收中占比约 1.5% 。

国内收入增速仍高于下游汽车产量增速,海外收入保持较快增长。分地区看, 2018 年公司国内收入 115.72 亿元,与 2017 年基本持平,增速放缓但仍快于下游汽车产量增速( 2018 年国内汽车产量下滑 4.2% );海外收入 86.53 亿元,同比增长 21.12% ,继续保持较快增长,在总营收中占比已提升至 42.78% 。

专注汽车玻璃,超越竞争对手

汽车玻璃市场呈现寡头竞争格局,全球五大巨头掌控大部分市场份额。从市场竞争格局看,不论是国内还是全球的汽车玻璃市场均呈现明显的寡头竞争格局,即大部分市场份额由少数几大巨头掌控。在国内汽车玻璃市场,福耀一家独大,市占率达到 63% ,行业前五大公司(福耀玻璃、旭硝子、圣戈班、信义玻璃、板硝子)市占率合计95% ;在全球汽车玻璃市场,日本的旭硝子市场份额最高,中国的福耀玻璃、日本的板硝子、法国的圣戈班三家公司平分秋色,行业前五大公司市占率合计 82% 。

汽车玻璃行业受技术、初始投资资本高、客户粘性等影响,进入壁垒较高,未来市场竞争更倾向于现有竞争者之间的竞争,公司专注汽车玻璃业务,受益于国内较低的原材料、人工成本及智能化生产线,汽车玻璃毛利率远高于旭硝子、板硝子及圣戈班。

未来随着产能扩张,公司市占率还有望进一步提高。截至2018年底公司在国内汽车玻璃总产能约 2800 万套(约 65% 内销,35% 出口),海外总产能(美国及俄罗斯工厂)约 440 万套。随着国内汽车产销增速放缓,公司未来发力重点将逐步转向海外市场。据规划,未来两年公司海外工厂总产能将由目前的 440 万套提升至 850 万套,增长93.2% ,并视市场情况进一步追加投资。

海外扩张

2018 年,公司汽车玻璃海外业务收入同比增长 24.42% ,大幅超过中国境内汽车玻璃收入的增长,且增速有加快的趋势。目前福耀在全球汽车玻璃市场的占有率仅约 20% 左右,存在较大的提升空间。随着公司海外新工厂产能逐步释放,公司全球市占率有望持续提升。

俄罗斯工厂:进军欧洲的桥头堡。2011 年公司在俄罗斯投资 2 亿美元建设汽车玻璃项目,于 2014 年开始投产。但受当年美国对俄罗斯经济制裁影响,通用等汽车厂相继停产,导致俄罗斯汽车产量在 2014 年起连续三年负增长,对福耀俄罗斯项目盈利产生较大负面影响。目前俄罗斯工厂产能约 130 万套,有约一半出口至欧洲;根据公司规划,俄罗斯工厂将作为进军欧洲的桥头堡,2019 年起公司将加大对俄罗斯工厂的投资,未来两年产能将从 130 万套提升至 300 万套。随着俄罗斯车市逐渐复苏以及对欧出口量的增加,俄罗斯项目盈利状况有望得到持续改善。

美国工厂:已扭亏为盈,开始贡献业绩弹性。2013 年公司在美国俄亥俄州投资 2 亿美元建设汽车玻璃生产基地,2014 年又以 5600 万美元收购美国 PPG 工业两条浮法玻璃产线,并追加投资 2 亿美元将其升级改造为汽车级浮法玻璃。美国工厂于 2015 年投产,并于 2017 年实现扭亏为盈,2018 年净利润已提升至 2.46 亿元人民币。根据公司规划,美国工厂产能将由目前的310 万套提升到 550 万套。随后续产能逐步释放,美国项目有望为公司贡献更大的业绩增量。

收购SAM铝饰条公司

2019 年 1 月,公司以 5882.76 万欧元收购了处于破产清算中的德国 SAM 公司。SAM 公司主营产品铝亮饰条,年销售额约 2.8 亿欧元,在德国和墨西哥拥有 11 座工厂,全球雇员超过 1900 人,主要客户包括大众、保时捷、宝马、奔驰、通用、玛莎拉蒂、 PSA 、沃尔沃等全球知名车企。SAM 在铝饰条领域拥有 100 多项专利,表面镀喷涂(铝合金氧化亮条)技术全球领先,其产品拥有经得起刀刮、耐碱性好、可保持 20年不褪色等优点,全球具备类似技术的仅欧洲的 DURA 、威卡威及 SAM 三家企业。

对于收购德国 SAM ,董事长曹德旺在接受凤凰网采访时盛赞:“ SAM 做的铝饰条是很值钱的东西,它一套的价值是福耀玻璃价值的几倍。因为它管理不行,如果管理好的话,一年也是可以做几百亿(人民币)的,可能比福耀还大。”甚至直言:“拿下 SAM 等于要再造一个福耀集团”。但此项收购究竟能取得多大的成果还有待SAM经营业绩的检验,目前对于公司的影响还没有显现。

财务表现

营收及净利润保持稳健增长。自 1993 年上市以来,公司营业收入始终保持正增长,至 2018年年均复合增速达 21.1% ;净利润受宏观经济影响,增速在个别年份呈现一定波动( 2005 年、2008 年及 2011年净利润增速为负),但总体仍保持了良好的增长态势, 1993 年至 2018 年年均复合增速 18.1% 。2019 年一季度,公司实现营收 49.33 亿元,同比增长 3.91% ;归母净利润 6.06亿元,同比增长 7.72% ,在国内汽车行业产销量下滑的情况下,仍保持了优于行业的业绩增长。

毛利率及净利率维持高位。近十年来,公司毛利率与净利率基本维持在 40% 及 20% 左右的水平。2019 年一季度公司利润率小幅下降,主要是由于在今年年初收购了德国 SAM 后新公司尚处于整合初期,毛利率较低所致;收购事项也造成财务费用增多,三项费用率的提升进一步拖累了净利率水平。

扩张的战略也决定了公司的高资本开支,公司资本性支出远高于其国际竞争对手。2017 年旭硝子玻璃、圣戈班平板玻璃、板硝子汽车玻璃业务资本性支出占营收比分别为8.7% 、 8.3% 、 4.6% ,远低于福耀的 20.1% 。其中,福耀和板硝子 2017 年汽车玻璃业务资本性支出分别为 5.5、1.3 亿美元,福耀资本性支出远高于其竞争对手。公司资本开支主要用于新增项目持续投入以及公司产线更新及技改,福耀高资本开支有利于其后续进一步市场扩张、巩固龙头地位。

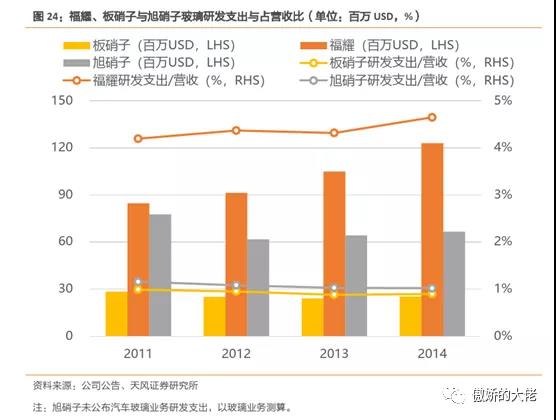

为保证竞争优势,公司的研发支出也远高于竞争者。2017 年福耀研发费用为 8.0 亿元,同比增加 10.4% ,相较2011 年的 1.8 亿元, CAGR高达 28.3% ,占汽车玻璃营业收入比例由 2011 年的 2.1% 上升到2017 年的4.6% 。而主要竞争对手板硝子、旭硝子玻璃研发费用占比已逐渐下滑到 2017 年的 0.9% 和 1.0% ,在汽车玻璃方面的研发投入远落后于福耀。公司持续的高研发投入将使福耀继续在产品技术先进性以及生产效率、成本控制方面保持领先地位。

量价齐升、市占率提高

单车玻璃用量增长,目前汽车玻璃的面积约占汽车表面积的 1/3 。根据盖世汽车网统计,自二十世纪五十年代以来,单车玻璃用量每隔十年便增长 10%~20% ,且目前这一趋势仍在延续,增量主要来自斜挡风玻璃(前挡风玻璃倾斜角度变大造成玻璃面积增大)以及全景天窗(面积约为 0.5~0.8 平方米)的推广应用。

汽车玻璃单价提升:伴随消费者对汽车玻璃性能要求的增加以及玻璃制造技术的发展,各种智能化与功能化的玻璃正不断涌现,如镀膜玻璃、 HUD 、隔音玻璃、憎水玻璃、调光玻璃、加热玻璃、天线玻璃等高端化玻璃正出现在越来越多的新车型中;特别是新能源汽车的发展对汽车玻璃提出了更高的要求,轻量化及智能化等高端玻璃需求量正快速增长,由此带来汽车玻璃均价的逐步提升。

量价齐升趋势下,汽车玻璃市场空间有望继续稳步扩大。汽车玻璃按市场可分为新车配套市场(OEM )和售后市场( AM )。除了单车玻璃用量以及玻璃均价两个关键指标外, OEM 的市场规模取决于汽车产量, AM 的市场规模取决于汽车保有量,即:OEM 市场空间 = 汽车产量×单车玻璃用量×玻璃均价;AM 市场空间 = 汽车保有量×单车玻璃用量×玻璃均价。

预计2019-2021年汽车玻璃用量需求同比增速分别为-0.04%、5.09%及3.05%,而公司汽车玻璃销量在市占率提升下(产能扩张投产)保持高于行业的增速,带动公司汽车玻璃业务收入实现较快增长,2019-2021年汽车玻璃收入增速预计分别为3.27%、14.76%及12.27%。

估值相对合理

在收入预测的基础上对公司业绩进行预测,并进行DCF估值,假设未来扩张和更新需维持高资本开支,WACC为6.78%(公司短期借款较多,利率较低),永续增长率为0%,则DCF估值536亿元人民币。下图为2014-2025年数据。

敏感性分析如下图所示,如果公司能够在未来保持低成本借贷,且永续增长率为正,公司估值相对目前仍有一定的上升空间。

而从相对估值上讲,当前估值14倍左右,历史均值在17倍,处于相对低位,但是公司2019年业绩预计不佳,预计净利润下滑14.4%至35.4亿元人民币,按550亿市值计算,2019预期市盈率为15.5,处于相对偏低位置,但上升幅度有限。(仅做分析,绝不荐股!)

公司是家族式企业,董事长曹德旺是公司实际控制人,负责公司战略的制定与决策。公司创始人兼董事长曹德旺目前直接或间接持有公司股份 16.95% ,为公司实际控制人;曹氏家族(曹德旺、其妻陈凤英、其兄曹德淦、其子曹晖)合计持股 28.99% 。创始人、董事长、人称“玻璃大王”的曹德旺是公司过去三十年来不断发展壮大的领路人。目前曹德旺董事长虽然年事已高,但仍将在未来较长一段时间内负责公司的战略制定及重大决策。对于接班人问题,曹德旺在接受腾讯网等媒体采访时表示,“曹晖作为未来接班人的计划不会动摇”,曹晖将逐步接手并参与公司的日常运营管理。

公司汽车玻璃业务收入占比超过 95% ,浮法玻璃以自供为主。从收入结构上看,公司收入主要来自于汽车玻璃业务。2018 年公司汽车玻璃业务收入 193.52 亿元,同比增长 8.3% ,在总营收中占比超过 95% 。浮法玻璃则是汽车玻璃的重要原材料,公司生产的浮法玻璃以自供为主,少量对外销售,浮法玻璃外销收入在公司总营收中占比约 1.5% 。

国内收入增速仍高于下游汽车产量增速,海外收入保持较快增长。分地区看, 2018 年公司国内收入 115.72 亿元,与 2017 年基本持平,增速放缓但仍快于下游汽车产量增速( 2018 年国内汽车产量下滑 4.2% );海外收入 86.53 亿元,同比增长 21.12% ,继续保持较快增长,在总营收中占比已提升至 42.78% 。

汽车玻璃市场呈现寡头竞争格局,全球五大巨头掌控大部分市场份额。从市场竞争格局看,不论是国内还是全球的汽车玻璃市场均呈现明显的寡头竞争格局,即大部分市场份额由少数几大巨头掌控。在国内汽车玻璃市场,福耀一家独大,市占率达到 63% ,行业前五大公司(福耀玻璃、旭硝子、圣戈班、信义玻璃、板硝子)市占率合计95% ;在全球汽车玻璃市场,日本的旭硝子市场份额最高,中国的福耀玻璃、日本的板硝子、法国的圣戈班三家公司平分秋色,行业前五大公司市占率合计 82% 。

汽车玻璃行业受技术、初始投资资本高、客户粘性等影响,进入壁垒较高,未来市场竞争更倾向于现有竞争者之间的竞争,公司专注汽车玻璃业务,受益于国内较低的原材料、人工成本及智能化生产线,汽车玻璃毛利率远高于旭硝子、板硝子及圣戈班。

未来随着产能扩张,公司市占率还有望进一步提高。截至2018年底公司在国内汽车玻璃总产能约 2800 万套(约 65% 内销,35% 出口),海外总产能(美国及俄罗斯工厂)约 440 万套。随着国内汽车产销增速放缓,公司未来发力重点将逐步转向海外市场。据规划,未来两年公司海外工厂总产能将由目前的 440 万套提升至 850 万套,增长93.2% ,并视市场情况进一步追加投资。

俄罗斯工厂:进军欧洲的桥头堡。2011 年公司在俄罗斯投资 2 亿美元建设汽车玻璃项目,于 2014 年开始投产。但受当年美国对俄罗斯经济制裁影响,通用等汽车厂相继停产,导致俄罗斯汽车产量在 2014 年起连续三年负增长,对福耀俄罗斯项目盈利产生较大负面影响。目前俄罗斯工厂产能约 130 万套,有约一半出口至欧洲;根据公司规划,俄罗斯工厂将作为进军欧洲的桥头堡,2019 年起公司将加大对俄罗斯工厂的投资,未来两年产能将从 130 万套提升至 300 万套。随着俄罗斯车市逐渐复苏以及对欧出口量的增加,俄罗斯项目盈利状况有望得到持续改善。

美国工厂:已扭亏为盈,开始贡献业绩弹性。2013 年公司在美国俄亥俄州投资 2 亿美元建设汽车玻璃生产基地,2014 年又以 5600 万美元收购美国 PPG 工业两条浮法玻璃产线,并追加投资 2 亿美元将其升级改造为汽车级浮法玻璃。美国工厂于 2015 年投产,并于 2017 年实现扭亏为盈,2018 年净利润已提升至 2.46 亿元人民币。根据公司规划,美国工厂产能将由目前的310 万套提升到 550 万套。随后续产能逐步释放,美国项目有望为公司贡献更大的业绩增量。

收购SAM铝饰条公司

对于收购德国 SAM ,董事长曹德旺在接受凤凰网采访时盛赞:“ SAM 做的铝饰条是很值钱的东西,它一套的价值是福耀玻璃价值的几倍。因为它管理不行,如果管理好的话,一年也是可以做几百亿(人民币)的,可能比福耀还大。”甚至直言:“拿下 SAM 等于要再造一个福耀集团”。但此项收购究竟能取得多大的成果还有待SAM经营业绩的检验,目前对于公司的影响还没有显现。

财务表现

毛利率及净利率维持高位。近十年来,公司毛利率与净利率基本维持在 40% 及 20% 左右的水平。2019 年一季度公司利润率小幅下降,主要是由于在今年年初收购了德国 SAM 后新公司尚处于整合初期,毛利率较低所致;收购事项也造成财务费用增多,三项费用率的提升进一步拖累了净利率水平。

扩张的战略也决定了公司的高资本开支,公司资本性支出远高于其国际竞争对手。2017 年旭硝子玻璃、圣戈班平板玻璃、板硝子汽车玻璃业务资本性支出占营收比分别为8.7% 、 8.3% 、 4.6% ,远低于福耀的 20.1% 。其中,福耀和板硝子 2017 年汽车玻璃业务资本性支出分别为 5.5、1.3 亿美元,福耀资本性支出远高于其竞争对手。公司资本开支主要用于新增项目持续投入以及公司产线更新及技改,福耀高资本开支有利于其后续进一步市场扩张、巩固龙头地位。

为保证竞争优势,公司的研发支出也远高于竞争者。2017 年福耀研发费用为 8.0 亿元,同比增加 10.4% ,相较2011 年的 1.8 亿元, CAGR高达 28.3% ,占汽车玻璃营业收入比例由 2011 年的 2.1% 上升到2017 年的4.6% 。而主要竞争对手板硝子、旭硝子玻璃研发费用占比已逐渐下滑到 2017 年的 0.9% 和 1.0% ,在汽车玻璃方面的研发投入远落后于福耀。公司持续的高研发投入将使福耀继续在产品技术先进性以及生产效率、成本控制方面保持领先地位。

量价齐升、市占率提高

汽车玻璃单价提升:伴随消费者对汽车玻璃性能要求的增加以及玻璃制造技术的发展,各种智能化与功能化的玻璃正不断涌现,如镀膜玻璃、 HUD 、隔音玻璃、憎水玻璃、调光玻璃、加热玻璃、天线玻璃等高端化玻璃正出现在越来越多的新车型中;特别是新能源汽车的发展对汽车玻璃提出了更高的要求,轻量化及智能化等高端玻璃需求量正快速增长,由此带来汽车玻璃均价的逐步提升。

量价齐升趋势下,汽车玻璃市场空间有望继续稳步扩大。汽车玻璃按市场可分为新车配套市场(OEM )和售后市场( AM )。除了单车玻璃用量以及玻璃均价两个关键指标外, OEM 的市场规模取决于汽车产量, AM 的市场规模取决于汽车保有量,即:OEM 市场空间 = 汽车产量×单车玻璃用量×玻璃均价;AM 市场空间 = 汽车保有量×单车玻璃用量×玻璃均价。

预计2019-2021年汽车玻璃用量需求同比增速分别为-0.04%、5.09%及3.05%,而公司汽车玻璃销量在市占率提升下(产能扩张投产)保持高于行业的增速,带动公司汽车玻璃业务收入实现较快增长,2019-2021年汽车玻璃收入增速预计分别为3.27%、14.76%及12.27%。

估值相对合理

敏感性分析如下图所示,如果公司能够在未来保持低成本借贷,且永续增长率为正,公司估值相对目前仍有一定的上升空间。

而从相对估值上讲,当前估值14倍左右,历史均值在17倍,处于相对低位,但是公司2019年业绩预计不佳,预计净利润下滑14.4%至35.4亿元人民币,按550亿市值计算,2019预期市盈率为15.5,处于相对偏低位置,但上升幅度有限。(仅做分析,绝不荐股!)