估值提升才是超额收益的主要来源

港美股 · · 2021-12-31 · 股权代码:

如何取得超额收益呢

在股市里闯荡,超额收益可能是众多投资者追求的目标,否则买买指数或者定投基金应该是更稳健的选择。

那如何取得超额收益呢?

股市投资的难点就在于它是一个讲预期的地方,市场看的不是过去的业绩,而是预期未来的发展,以及发展过程中可能遇到的事情。

而这个预期又是看不见摸不着的东西,你以为市场在第一层,也许它在第三层。

所以除了超长线的投资者,大部分的投资者都需要保持和市场的交流,就是为了知道现在市场的预期走到了什么位置,自己是落后了还是超前了。因为大部分的超额收益的来源就来自于你和市场的预期差。

预期差的几种情况

预期差大概可以分为三个类型:

1、业绩超预期

这是股市里超预期现象最多的种类,大家应该都很熟悉。当公司发布业绩超出市场的预计从而带来股价的抬升。这种情况,市场典型是落后的,紧跟公司发展节奏,并进行详细测算的投资者,能够赚到这个钱。

2、逻辑超预期

也就是投资逻辑的变化,类似今年绿电,过去被当做公共事业股,但随着双碳政策的推进,投资逻辑转变成了类永续成长股。投资逻辑的变化,带来估值提升,从而推动股价上行。

3、情绪超预期

当市场情绪过于积极的时候,就会出现无视估值,把价格往天上推的情况,也就是所谓的泡沫。这三类超预期情况,较为值得讨论的是第二种。因为情绪泡沫是难以把握的,也许运气不错成功上车了,但是不一定能够成功下车。

而收益预期的准确性来源对公司及时和详尽的跟踪,没有太多可探讨的空间,并且大部分的投资者没有资源和精力去紧跟一家公司。

所以逻辑超预期是大多数投资者可能把握且超额收益最大的部分。因为估值提升大多需要经历一个较长的时间过程,可以给与投资者较为充足的思考和验证的时间。估值抬升的情况可以有很多,大多是公司经营情况向好,整体发生一个比较大的改变。例如困境反转,行业爆发,开发第二增长曲线,公司性质变化等等。类似双星新材可能会是其中一个案例。

周期转成长

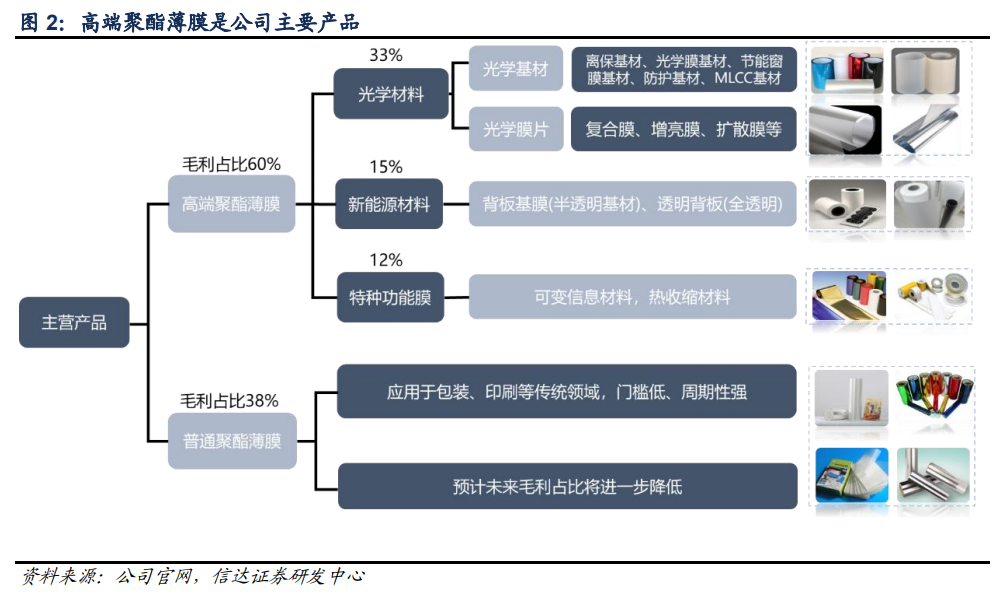

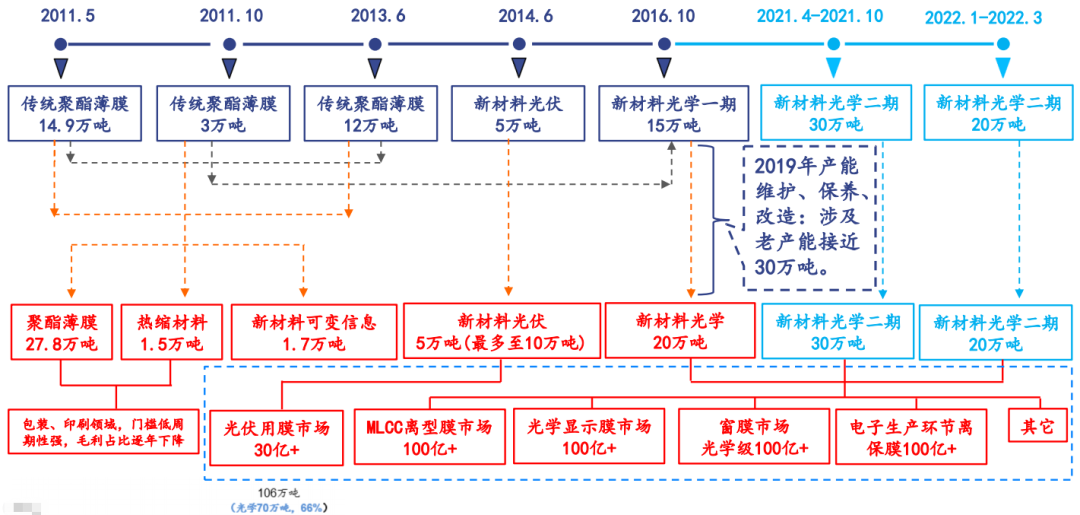

双星新材是全球 BOPET (双向拉伸聚酯)龙头厂商,听起来好像有点复杂,其实是做膜的。依靠基膜技术积累及产能规模优势,不断往高端膜材料拓展。公司经营重点正全面转向光学膜和光学基材等光学材料、新能源材料以及特种功能材料等高端聚酯薄膜。根据2020年报,高端膜合计毛利占比达六成,已成为公司的主要盈利来源。并且随着后续光学膜项目等高端产品产能建成投产,公司高端膜业绩占比将继续保持提升。

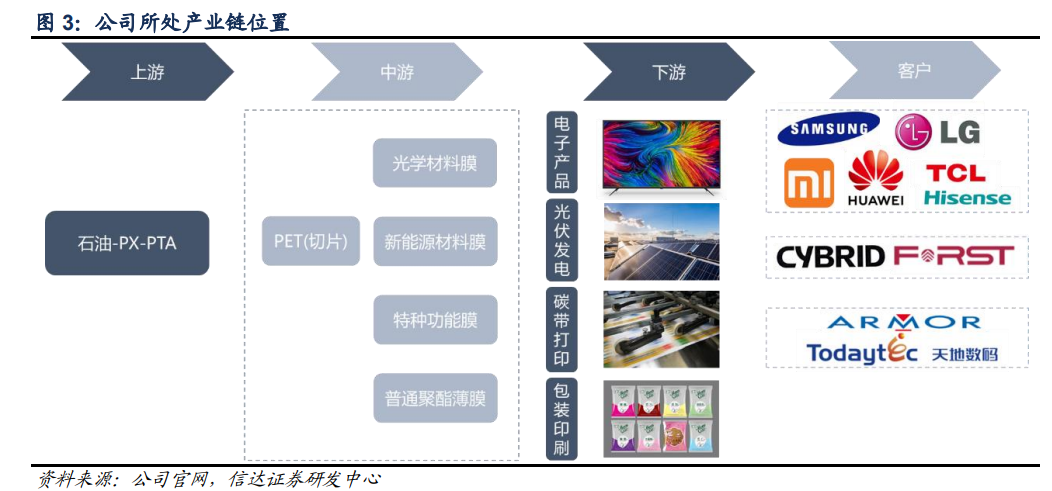

双星新材处于产业链中游,负责将化工原料合成为PET切片,再经过双向拉伸得到各类聚酯薄膜。涵盖光学材料膜、新能源材料膜、特种功能膜及常规膜的全面供应能力。下游光学膜产品拥有三星、小米、华为等全球一线品牌客户。功能膜客户包括赛伍、福斯特、 阿尔莫、天地数码等。

因为上游是石油,价格波动具有一定周期性,中游的产品价格容易受到影响,尤其毛利低议价能力低的产品,比如普通聚脂薄膜。

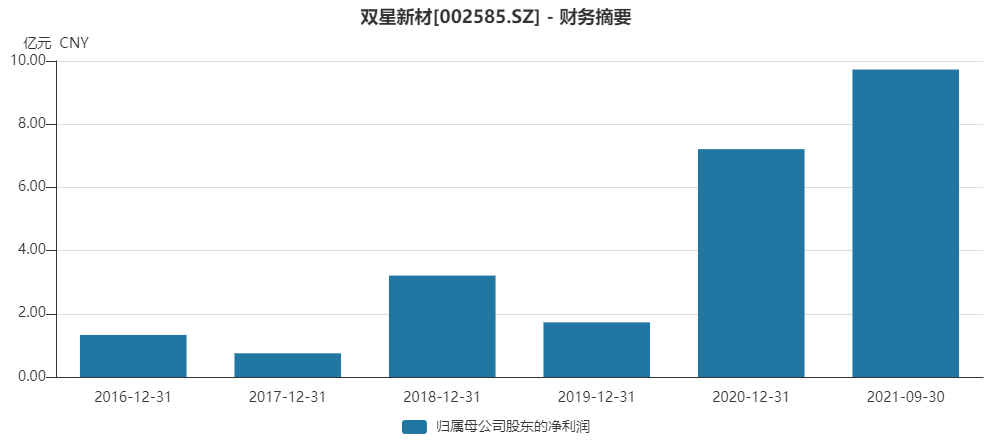

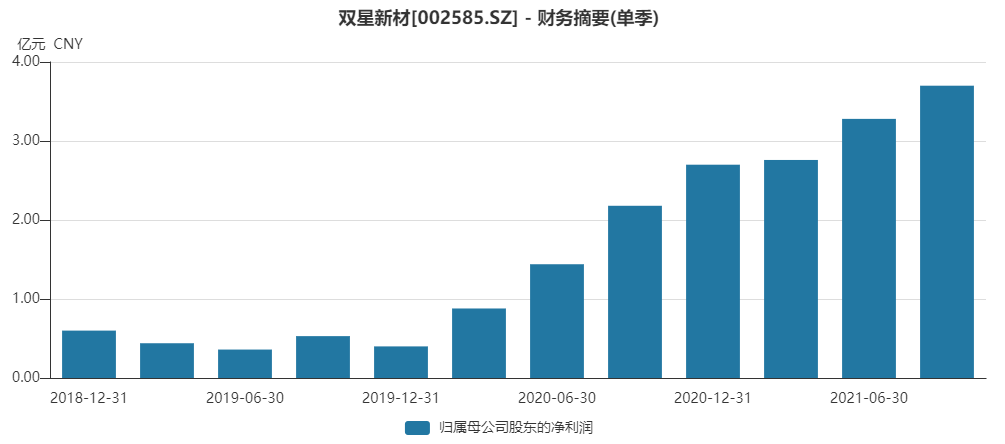

从双星新材过去五年的业绩来看,盈利的周期性波动较为明显。但在2020年的高增长之后,双星新材似乎摆脱了周期的束缚,2021年保持强势,依旧高增长。

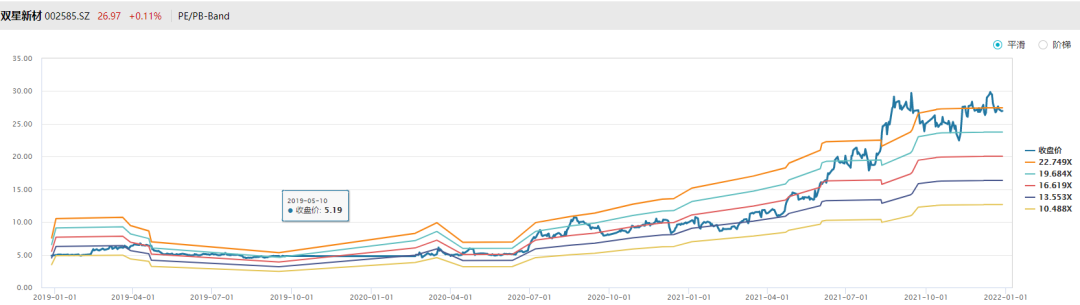

随着业绩提升的还有股价,双星新材今年涨幅接近2倍,但即使涨了这么多,当前估值也只有20倍出头。相比之下,同行里的长阳科技,激智科技,东材科技的估值都能达到40倍往上。

很明显市场对于双星还是有疑虑的,估值暂时还是偏周期股一些,整体估值中枢仅略有提升。

为什么市场会这样给估值呢?

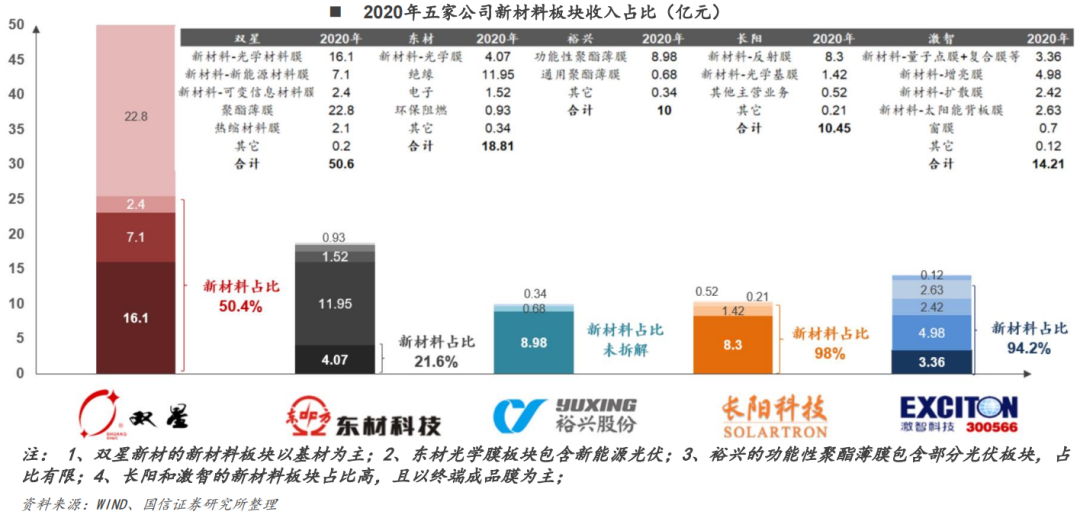

主要在于虽然是大家算是同行,但是业务结构不同。根据国信整理的2020年数据,新材料收入占比:长阳(98%)>激智(94.2%)>双星(50.4%)>东材(21.6%)+ 裕兴(未披露细节)

类似激智科技,长阳科技基本都是新材料类的收入,而双星的新材料收入只占一半。这大概就是估值水平差异的主要原因。

新材料的下游需求和空间广阔,属于国内还在向上发展的新经济,增长稳定。也就是说,投资人更愿意给这类更具有行业前景的公司更高的估值溢价。

虽然双星当前的新材料业务收入占比还没有激智、长阳那么高,但已经在快速提升。双星新材料涉及的下游都具备较好的发展需求。

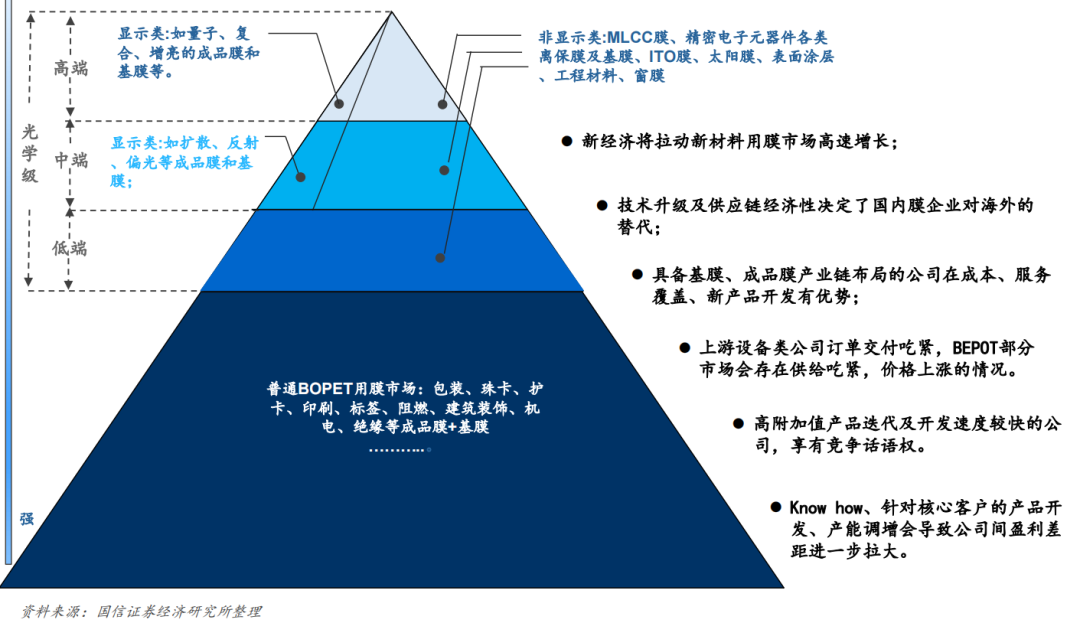

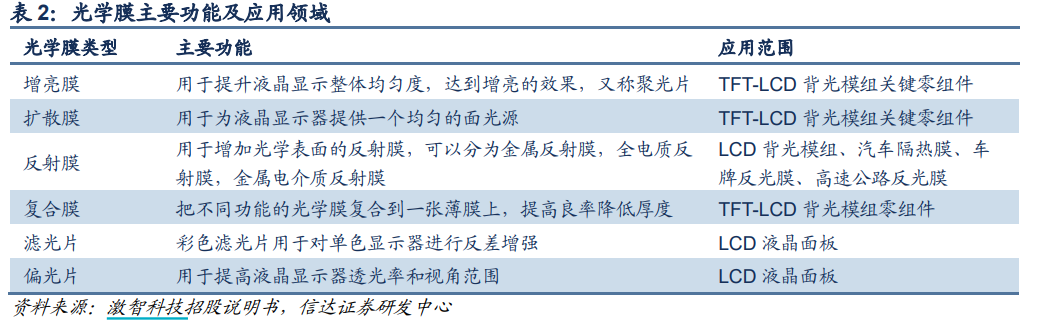

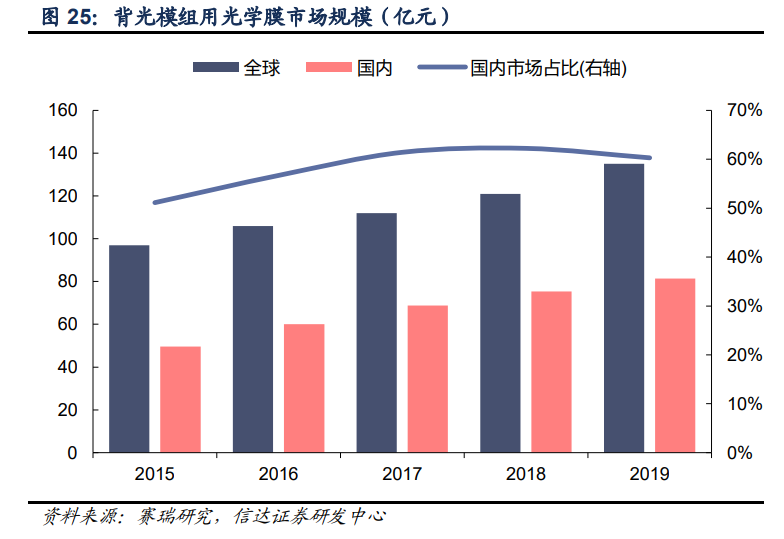

例如光学显示类,全球约有135亿的规模,下游显示类消费产品需求稳定,国内在走国产替代和复合膜对单层膜的替代逻辑,行业处于上升周期之中。2015-2019 年,国内背光模组用光学膜市场占全球市场 的比重从51.13%上升至60.22%。

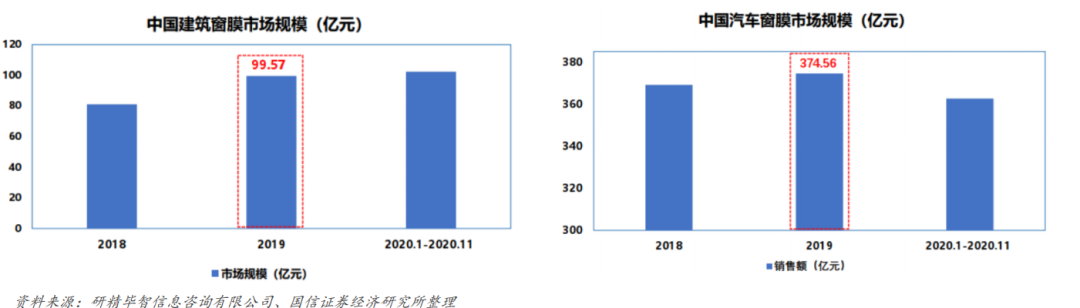

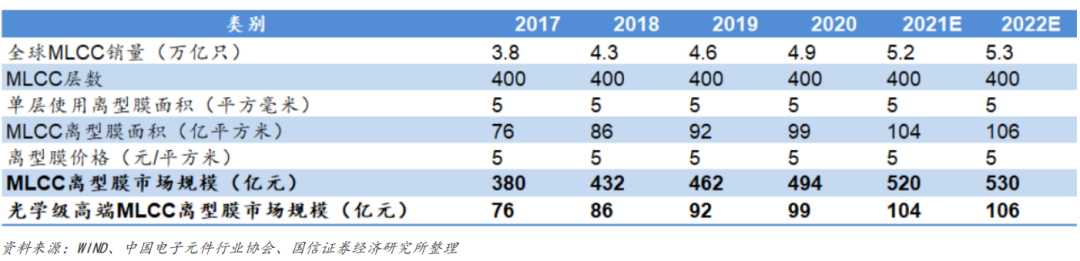

还有近500亿的窗膜市场,以及MLCC离型膜100亿左右的市场,也存在大量国产替代的机会。

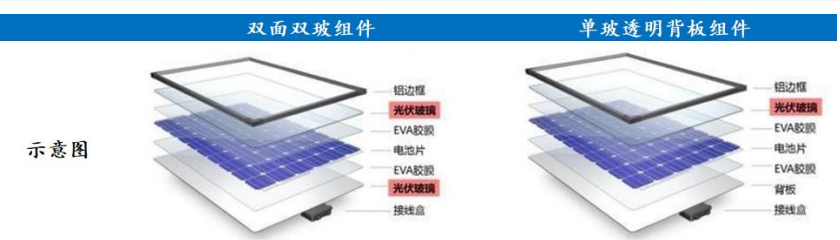

再加上光伏背板膜随着双碳经济的趋势,目前发展迅猛,市场供不应求,基本是满产满销的状态。根据半年报资料,2020年光伏用膜市场接近40亿。

可以说在不断开拓高端产能的过程中,双星的业务结构已经在向新材料公司靠拢,但是其估值是否向激智、长阳靠拢,市场还在观望。

双星造假?

今年三季报出来以后,双星新材的净利润已经连续7个季度环比增长。

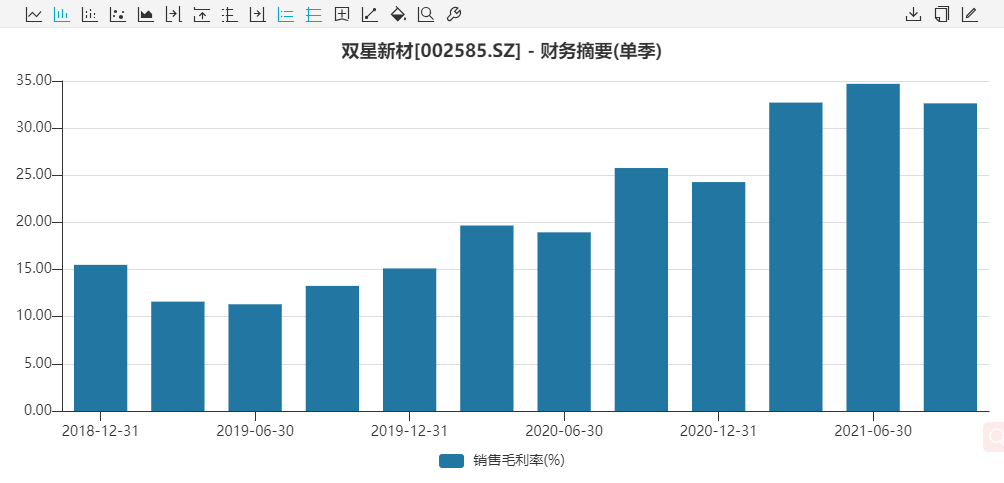

双星这两年的业绩爆发主要由于工艺的突破。双星新材凭借着自身在聚脂薄膜生产上的技术积累以及体量规模优势,由上游基膜材料开始发力,不断投入研发最终实现光学基膜自主生产。光学基膜是光学膜领域技术壁垒最高的领域之一,基膜决定了成品膜的品质,对聚酯切片、加工设备、车间洁净度等都有很高的要求。长期以来只有国外少数企业具备生产能力。之后公司凭借基材与膜片联动研发形成的新产品开发闭环,加速向下游拓展,通过与全球龙头三星合作,逐步打通扩散膜、增量膜和复合膜等光学膜片关键工艺,实现 “PET切片-基膜-应用膜”产业链一体化,最终成长为国内光学基膜及复合膜龙头厂商。通过一体化,具备了更大的成本优势。从毛利率上看也是不断走高。

突破了基膜的工艺,后续发展其他的膜都是事半功倍。只要紧跟下游高端景气方向发展,成为一个新材料公司应该说在预期之内。但是说起双星,市场不免想到之前的膜龙头康得新。由于之前康得新的造假,使市场对膜行业避之不及,也使传统薄膜公司的变化被投资人忽视。

当人们开始重新注意到它的时候,不免带有之前看待康得新的情绪。去年下半年,对于双星新材有很多造假的声音,股价横盘了半年,此后随着业绩不断超预期,股价也不断拉升,目前也渐渐听不到了。但是这个造假的质疑还是留有一些影响,应该也是如今估值依旧不算高的原因之一。

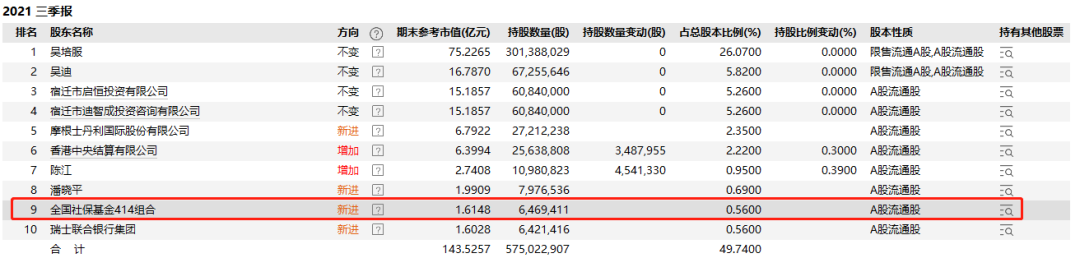

但看双星的资金情况,造假的动机似乎并不充足。

双星新材自身现金流充裕,并且没有有息负债,负债都是上下游的欠款,造假图什么呢?难道只是为了给董秘吴迪减持?

另外,社保基金是大股东之一,也算加了点保障。

总结市场对双星新材的估值仍延续过去传统聚酯材料厂的估值惯性,但事实上根据2021年中报,公司新材料毛利占比已超70%,且公司未来新增产能基本为高端材料。根据信达证券预计21年公司高端材料毛利占比将接近八成、23年接近九成。

(数据来源:国信证券)

未来随着新材料的占比提高,双星新材的估值可能有继续上行的动力,对标新材料占比大的激智科技、长阳科技。当然也有可能后续市场觉得激智和长阳估值过高,反过来对标双星,也是有概率的。所以以上分析仅供参考。