倒车接人的贝壳,还能上车吗?

港美股 · · 2021-02-23 · 股权代码:

贝壳不缺钱,却又接连大额募资,难道是在耍财技?

今天,整个股市都在倒车接人,而我们要聊的股票 —— 贝壳,事实上已经停车接近3个月。

去年8月份,贝壳顶着无数光环登陆美股,背后资本包括腾讯、高瓴、软银,就连承销商都高盛、摩根士丹利这些顶级团队。

去年我也参与了贝壳打新,可惜第一天涨了60%就匆忙卖出股票,现在回头一看,自己还是太年轻。

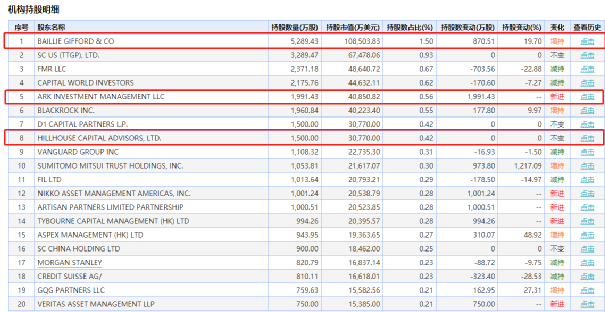

上市之后,贝壳成为市场上的香饽饽,机构争相配置,股价较发行当日价格又涨了一倍。根据后来的13F文件,知名投资机构Baillie Gifford、Ark Invest、景林都在贝壳上建了仓位。

不过,自从11月16日发了第一份财报之后,贝壳开始横盘,足足横了3个月,那么市场到底在等什么?现在的贝壳可以介入吗?

一.横盘可能原因

贝壳的涨势中断是从第一份财报开始的。

去年11月16日,贝壳发布了第一份财报后,股价随之由涨转跌,原因并不是财报数据不好,而是贝壳又要增发股票募资。

财报披露当日,贝壳同时披露了一份定增方案,以每股不超过72.51美元的价格,增发1.22亿股,最大募集资金规模将达到29.52亿美元。

这个规模甚至超过了8月份的IPO募资额 —— 23.15亿美元。

定增披露后,贝壳的股价开始在58美元 - 72美元之间徘徊,一直无法突破定增价,我猜测市场还是对这笔定增有疑问。

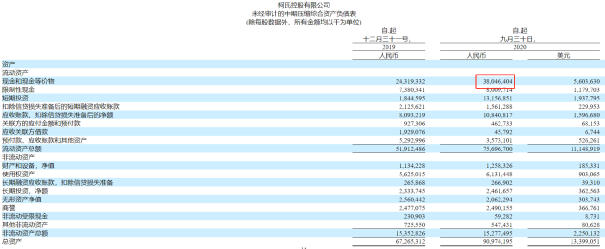

从财报上来看,贝壳并不缺钱。账上光是现金就有380亿人民币,再加上短期投资,现金等价物大概有600亿。

贝壳不缺钱,却又接连大额募资,难道是在耍财技?我认为大概率不是。

首先从历史上来看,左晖是非常会用钱的人。

贝壳的竞争对手,中原地产主席施永青就曾经说过,他自己5000元起步,一个一个铺面发家,但是贝壳不一样,一开始就先融资,用最快的速度扩张,和普通中介是完全不同的物种。

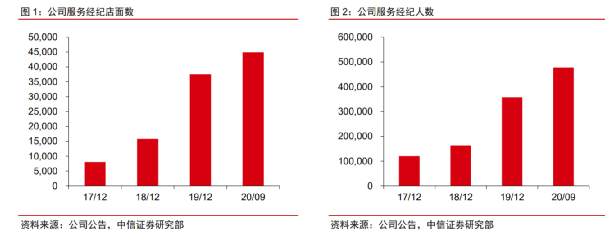

贝壳自2018年上线以来,就获得软银、红杉、腾讯、高瓴等顶级机构超过数十亿美元的注资。短短几年,公司服务经纪店面数从15000上升到接近45000家,服务经纪人高达47万名,并拓展出德祐这样的加盟体系。

所以这次增发,我认为不但不是坏事情,反而有可能是贝壳在憋大招,为未来的扩张做准备。

而且,成长型公司趁市场环境好的时候多要钱,总好过以后公司需要钱的时候要不到。

二.多变的政策环境

除了募资问题,在贝壳发布财报后的几个月里面,中国的房地产市场也出现了不少变化。

去年9月份,国家出台三道红线政策,限制开发商的债务水平;今年以来,全国各地出台的房地产调控政策更是累计高达60余次,其中包括国际著名高房价城市 —— 深圳的限价政策。

数据来源:网络,深圳所有房产价格都不显示

种种的政策,都显示了政府房住不炒的决心,短期内政策是不可能放松了。

那么这些政策对贝壳是否有影响呢?

我认为应该分两部分来看。三道红线逼迫房地产开发商加速去化,反而有利贝壳。一直以来贝壳的流量和庞大的用户群体,都是开发商无法舍弃的去化渠道,贝壳平台迅猛的一手房销售数据可以说明这点。

而二手房的相关政策,比如说深圳、上海这些房价过热地区的限价,则有较大概率给贝壳的短期业绩带来冲击。

一旦限价之后,买卖双方将进入一个博弈的阶段,价格太便宜了,房东也许就不卖了,最后可能房价没跌,成交量跌了。

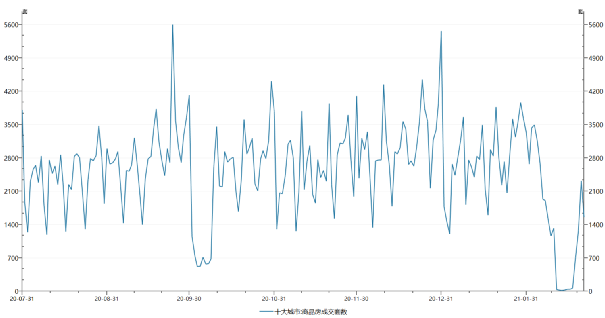

目前从数据来看,十大城市商品房成交套数,在三道红线和各地政策出台后,实际影响并不大。

更多的数据,也许要等到贝壳下个季度的报表出来之后,才会更加清晰。

三.估值

除了前面说的两个因素,影响贝壳股价继续上涨的,也许还有一个重要因素:涨得实在太多了。

按照20美元/ADS的发行价,贝壳在上市短短3个月左右的时间里,上涨了两倍多,最高价高达79美元。

短期内涨这么多,回调消化下估值是正常的。但是就估值来说,目前的贝壳贵吗?

从绝对值来说,贝壳是挺贵的。成立两年的贝壳市值高达5300亿人民币,而万科+保利市值才5200亿左右。

不过和互联网的兄弟对比,好像又不是那么贵。

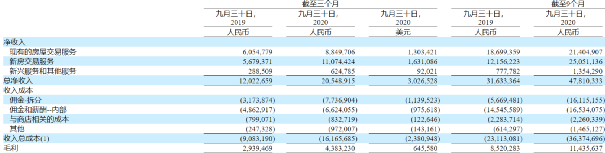

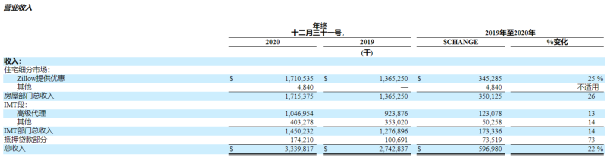

2020年前9个月,贝壳收入478亿,同比增长50%,动态PS大概是8倍。

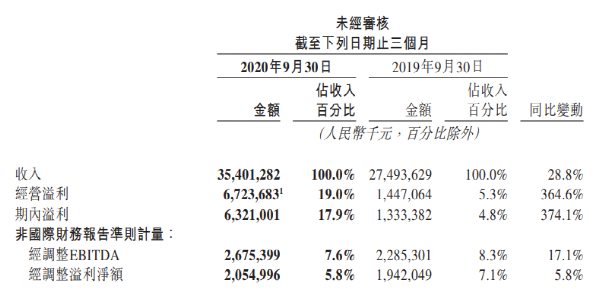

而美国中介同行Zillow,2020年总收入33.3亿美元,同比增长22%,PS为13倍。

再来横向对比一下,同样是大赛道、垄断的美团,其2020年截至9月底,收入为354亿人民币,同比增长28.8%。

从增速来看,美团貌似比不上贝壳,但是美团的PS高达22倍。

当然,跨市场比估值就是耍流氓,我们现在也不知道港股的定价权到底被谁夺走了。

只是,我们能不能遐想一下,假如贝壳回港二次上市...

四.结语

综合上述的分析,目前贝壳的股价被压制,有比较大的概率是短期的市场情绪导致,无论是政策,还是估值,似乎对于贝壳的影响,并不大。

而且目前的贝壳还在高速成长,无论是独家打造的ACN经纪人网络,还是德佑品牌加盟店,贝壳在一点点改造房产中介行业。

另外一方面,中国的房地产市场,在全球放水情况下,也许还是有爆发力的。

数据来源:网络,未经证实

市场对于贝壳仍然是非常认可,根据最新一期13F文件,景林、Ark、BG这些长线基金,仍然在继续增持贝壳。

趁着贝壳股价横盘估值消化,我们应该更多关注:

ACN这套模式是不是中国房地产中介行业的终极模式?

贝壳能占领多少市场份额?

天猫、京东是否会对中介行业带来冲击?

我有预感,贝壳对中介行业的颠覆,将是一个很精彩的故事,让我们一起期待它的下一份财报。