首页

关于我们

华检医疗(1931.HK),港股首个IVD公司成色如何?

港美股 · 丫丫小巴 · 2019-09-18 · 股权代码:

港股稀缺的体外诊断标的

说起

IVD

,也就是体外诊断行业,在

A

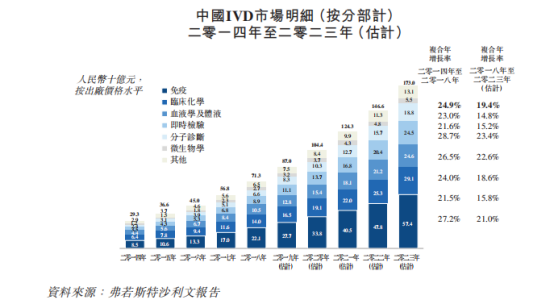

股,往往是牛股的集中地,诞生了如安图生物,金域医学这样的大牛股。

医疗市场的长期发展前景,加上体外诊断技术的不断落地应用,使得这个行业成长股辈出。

如今,长年缺少

IVD

行业相关公司的港股市场,也在不久前迎来了首个

IVD

公司,华检医疗。

然而在上市以后,华检医疗的走势只能说是一般般,并没有表现出

A

股其他

IVD

公司那般气势如虹的走势。

问题出在哪里呢?

一.

分销商而非制造商

首先介绍一下这家公司,虽然公司也处于

IVD

公司产业链中,但其实跟其他的

IVD

企业有所不同,公司是一家

IVD

设备的经销商,而非制造商。

目前,华检医疗的主要经营主体是旗下的核心子公司,威士达,基本上华检的收入等同于威士达。

资料来源:招股说明书

至于另一家子公司艾维德,则是公司自有的

IVD

产品品牌公司,但由于仍在初创阶段,所以暂时还为影响公司的利润。

威士达公司是中国第四大

IVD

分销商,覆盖中国

1080

家三级医院,占全国三级医院的

42.4%

,主要为体外诊断设备及耗材制造商提供中国境内的分销配送服务。

目前,公司合作的外企中,就有如日本

sysmex

这样的

ivd

领域巨头,

sysmex

是全球凝血分析市场的领导者,通过绑定这样的巨头,在

IVD

行业大幅发展的背景下,公司位于配送链上,自然也混得如鱼得水。

资料来源:招股说明书

目前,公司已经有近

900

人团队,在

ivd

配送分销领域处于龙头位置,随着该市场的长足发展,公司也会凭借这个优势继续扩充客户数,为更多优秀的国外医疗器械龙头提供服务,提高市占率,这是发展的主要动力。且这一行也需要配送设备的资本投入以及外企认可的合作关系,所以准入壁垒和业务的稳定性也是不低的。

事实上,很多产品较弱的

IVD

制造商近年来都纷纷面临耗材价格整顿,或者同业竞争加剧,而收入增速开始放缓的困境,从这点看,公司的前景依然不俗。

二.

估值较低,但前景仍未明朗

其实可以看到,目前公司的真实估值并不高,以

19

年中报中披露的扣非净利润水平

1

亿计算,则公司目前的动态市盈率为

17.5

倍,也不算高。

资料来源:公司中报

但从另一方面看,其实市场也在担忧某些问题。

一个是医药流通企业本身的估值问题,在医药集中采购过后,大量药物的价格被压缩,顺带着,流通企业的生存空间也被压缩。如国药控股等流通龙头股价也一直不佳,作为业务类似的华检医疗,虽然现在

IVD

没有集采,但整顿高值耗材的风已经挂起,未来的隐忧也渐渐浮现,假设对标国药控股,则估值被压制确实也是有可能的。

目前公司主要还是分销业务,而且,第一大客户

sysmex

的占比也越来越重,这种单一结构下的发展,市场自然会有所警惕。

资料来源:公司中报

而且,公司作为医药流通企业,也有着医药流通企业现金流的问题,经营现金流长期低于利润,被上下游压账严重。

资料来源:

choice

所以在这些问题导致了公司股价上市以来表现一般。

但放眼未来,作为港股行业稀缺的

IVD

标的,公司依然有配资的价值,公司目前的新的子公司艾维德也在发展中,一旦其自有品牌

IVD

产品能打响名堂,公司便能实现从配送商到制造商的跃迁,也能实现业绩和估值的双击,从这一点看,密切关注公司产品进展对于把握公司的价值,是有必要的。

技术支持:

六牛科技