今年以来国内最靓的仔的AI指数毫无疑问是芯片,科创芯片指数近1年涨了近190%,市场目光几乎全在这里,无论是散户、机构还是自媒体,讨论AI行情时芯片几乎是唯一的关键词。

但看一个更近的时间窗口:截止6月24日,上证科创板新材料指数(简称:科创材料)月内涨了23.3%,同期科创芯片涨了21.6%,科创50涨了13.6%。

虽然这个差距不到2个百分点,但在这个时间窗口上,材料端的动能开始跟上,甚至开始有跑在芯片端前面的迹象。

信号很小,但值得认真看一眼。

一、上游为什么正在追上?

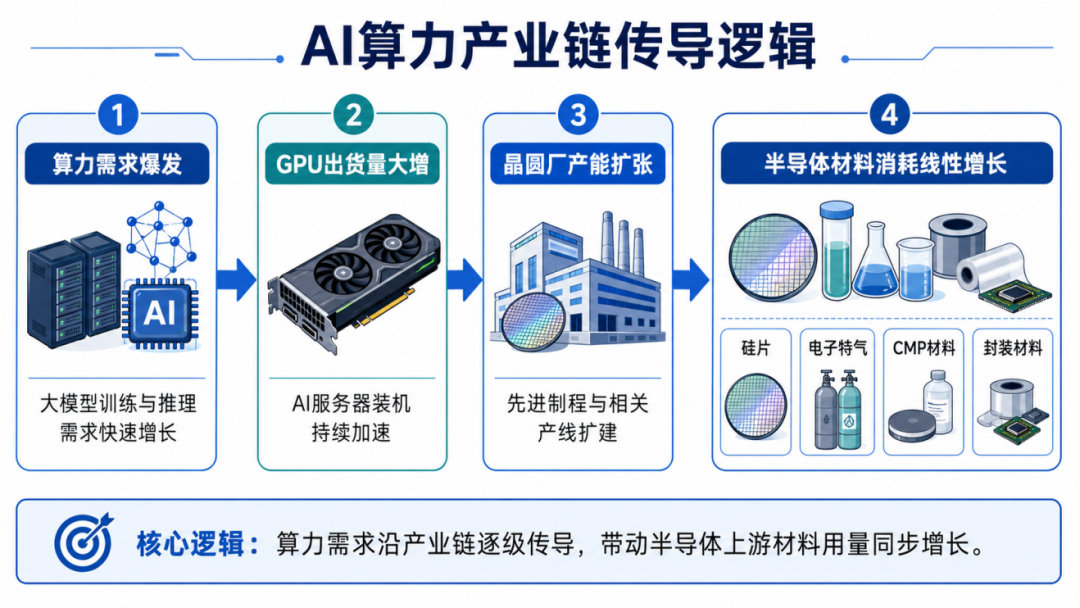

AI基础设施建设有一个底层逻辑,很少有人把它说透。

算力需求爆发→GPU出货量大增→晶圆厂产能扩张→硅片、电子特气、CMP材料、封装材料的消耗量线性增长。

以上每个环节都是串联的,就像一条流水线,前面转得快,后面必须跟上,否则整条线就卡住了。没有人能在缺少材料的条件下造出芯片,这是物理层面的约束,不是资本层面的问题。

从7nm推进到3nm,每片晶圆需要经历的工艺步骤增加了40%以上,每一步都在消耗材料。先进封装(CoWoS、3D堆栈)让HBM和逻辑芯片贴在一起,封装材料用量远高于传统封装。市场上有个粗略共识:芯片需求翻倍时,材料需求的增量可能更大,这是工艺步骤叠加和先进封装带来的倍增效应。

2023到2025年,行情沿着这个链条逐层展开:第一轮买GPU和光模块,第二轮买HBM和存储,第三轮买先进封装设备和PCB,第四轮买半导体设备——然后到了最近,终于轮到了最上游的原材料。

六氟化钨的供给危机把“材料短缺”这件事摆到了最显眼的位置。六氟化钨是半导体CVD工艺的关键电子特气,用于在晶圆表面沉积钨金属薄膜——7nm以下逻辑芯片、HBM高带宽存储器、3D NAND闪存的层间互联全要用到它。没有它,先进芯片的制造根本无法完成。

根据国金证券推算,全球年需求约8000吨,随着AI算力、晶圆厂扩产,2026 年全球需求预计将跃升至 11000 吨。

日本两家主要供应商(关东电化、中央硝子)合计占全球约25%产能。但生产六氟化钨的上游原料——高纯钨粉——主要来自中国,中国掌握全球约80%的钨产量。2026年初中国启动两用物项出口管制后,日本供应商原料库存只能维持到6月底,下半年供应无法保障。

韩国供应商已通知三星和SK海力士,下半年六氟化钨价格上调70%到90%(来源:公开报导)。更耐人寻味的是,虽然其在存储厂的生产成本中占比仅为 1%-3%,但直接决定了芯片的导电性能和良率,而且涨一倍成本影响也不大,但你不供应,整条线就停了。

这是经典的「小品种大行情」:用量极少、不可或缺、定价权在供给端。

六氟化钨只是一个样本——半导体上游材料领域,类似的供需缺口还有不少正在酝酿。从碳化硅衬底到高纯石英砂,从CMP浆料到前驱体气体,多条细分赛道正面临需求爆发而供给受限的局面。

二、三条产业链并行

把科创材料指数单纯理解为「半导体材料的指数」是一种常见的误解,其实它的成分股结构比这个标签要丰富得多,实际上是一个“泛新材料”指数。

先看指数的前十大权重股:

第一条是AI半导体材料链。沪硅产业主攻12英寸硅片,是半导体国产替代中最基础也最核心的一环——硅片是一切芯片制造的起点;安集科技是CMP抛光液和光刻胶去除剂的国内龙头,产品已进入多家国内外晶圆厂供应链;天岳先进聚焦碳化硅衬底,SiC器件在AI数据中心电源管理和新能源车电驱系统中应用正在快速增长。

第二条是新能源材料链。厦钨新能主打锂电正极材料,容百科技是三元正极的主流供应商,嘉元科技是锂电铜箔的头部企业。这几家成分股服务的是新能源车和储能市场。

2026年新能源车出货回暖、储能装机量持续攀升,这条链的需求正在同步复甦,更重要的是,当前市场对这些家公司的定价逻辑,已经从单纯的“需求复苏”演变为“新技术溢价与第二曲线跨界”。

第三条是生物基与高端材料链。凯赛生物是生物基聚酰胺(尼龙56)的全球头部供应商,产品替代传统石油基材料,应用于纺织、汽车轻量化和电子封装等领域;航材股份和隆达股份是航空发动机高温合金的核心供应商,受益于国产大飞机批量交付;华秦科技和佳驰科技覆盖特种功能材料与电磁防护领域,直接服务国防装备升级。

这条链与宏观周期的相关性最低,更多由国防开支和国产替代驱动。

三条链,三个终端需求,三个不完全同步的景气周期。跟科创芯片指数相比,后者成分股超90%集中在半导体一个赛道,意味着科创材料指数天然拥有多赛道分散的结构特征。

芯片震荡时新能源链可能正在走强,新能源调整时半导体材料可能正在加速。这种跨赛道的对冲效应,在单一赛道指数里买不到。

对于一部分投资者来说,这可能比单纯的上涨潜力更有吸引力。

三、用业绩说话

科创材料指数近1年涨逾120%,近3年涨逾80%,而经历过2024年的调整之后,反弹均衡。近一年科创芯片涨近190%,科创50涨逾100%。

论绝对涨幅材料不如芯片,但有两个值得关注的特征。

一是经历过完整的压力测试。2024年半导体行业经历了库存调整,科创材料指数当年跌了约15%。2025年伴随AI资本开支持续扩大和国产替代加速,指数强势反弹。2026年上半年继续加速,不是因为突然的政策利好,而是需求在过去两年持续累积的结果。

二是指数经历了完整的V型反转。2024年回调约16%后,2025年强势反弹55.70%,振幅超过70个百分点但趋势明确向上。

有意思的是,虽然指数表现抢眼,但市场对科创材料的讨论热度远低于科创芯片。一个直观的对比是产品数量:跟踪科创芯片指数的ETF约20只,而科创材料指数目前只有5只。

这种低关注度可能恰恰是阶段的特征。如果后续讨论热度开始升温,散户资金涌入跟踪ETF,会形成一个典型的正反馈闭环——资金流入推动净值上涨,净值上涨吸引更多关注,更多关注带来新资金。

这种扩散在A股ETF市场里屡见不鲜,从半导体设备到机器人,都走过同样的路径。

目前跟踪这个指数4只基金中,ETF持仓大同小异,但具体选择上,可以对比各家的超额收益情况,近1年从-2.5%到+2.6%不等。而场外就只有一只ETF联接(A类和C类),可以在各基金销售平台搜索关键字“科创板新材料”就能找到。

回过头看,科创材料指数的逻辑其实很清晰:三条产业链让它不像芯片指数那样把所有鸡蛋放在一个篮子里;经历过完整回调和反弹的业绩给了它基本面支撑;而当前偏低的关注度,恰恰意味着它还处在扩散链条的早期位置。

对习惯在冷门赛道里提前做功课的人来说,这个窗口期本身可能就有一定的参考价值。

风险提示:本文提及的指数及相关产品均为公开信息,仅供参考,不构成任何投资建议。过往业绩不代表未来表现,市场有风险,投资须谨慎。