在全球投资视野中,基础设施与民生保障行业向来是长线资金的优选配置。

当前,中国中部地区的崛起已成国家战略焦点,冷链物流作为连结区域消费与全国供应链的核心节点,在冷冻食品普及、预制菜爆发、生鲜电商渗透等多重利好推动下正迎来发展机遇。

在此背景下,深耕中部地区近二十年的冷链标杆企业红星冷链(1641.HK)正式启动港股上市进程。这不仅是其自身发展的重要里程碑,也为投资者提供了一个观察区域物流龙头转型升级的绝佳窗口。

凭借独特的“交易+仓储”闭环模式、盈利韧性及增长规划,红星冷链有望成为港股市场中稀缺的冷链资产。

一、行业红利持续释放,区域龙头尽享增长机遇

中国冷链物流行业正处于政策支持与市场需求双轮驱动的黄金发展期。

国家层面,《“十四五”冷链物流发展规划》明确提出完善冷链基础设施、构建全国冷链网络,湖南省作为中部地区冷冻食品交易及交通枢纽,直接承接政策红利;

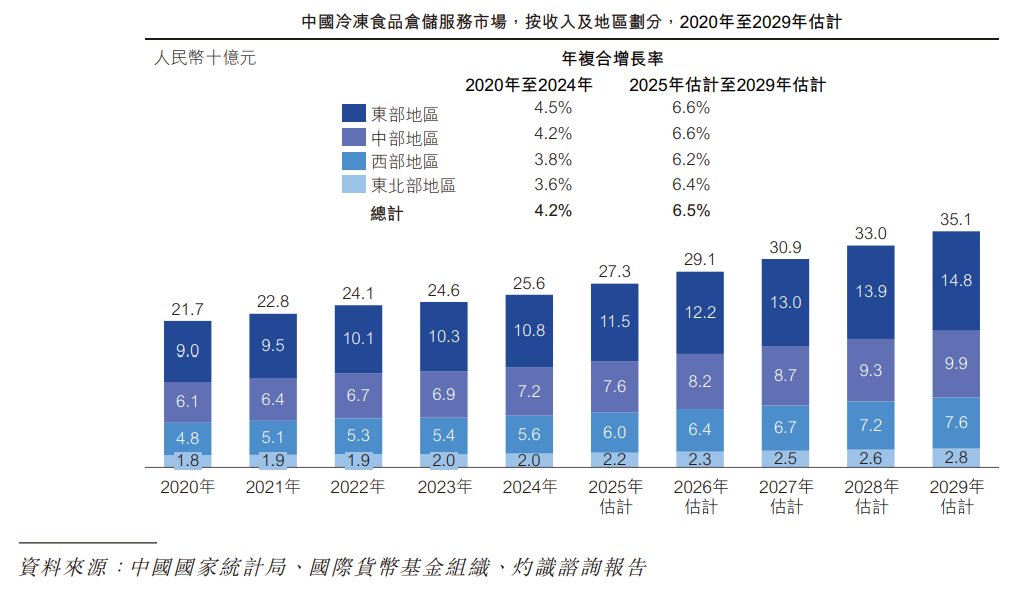

市场层面,消费者对高品质冷冻食品、预制菜的需求持续攀升,2024年中国冷冻食品仓储服务市场规模达人民币256亿元,2025-2029年预计年复合增长率6.5%,门店租赁服务市场同期年复合增长率6.0%,2029年市场规模将达29亿元,行业增长确定性强。

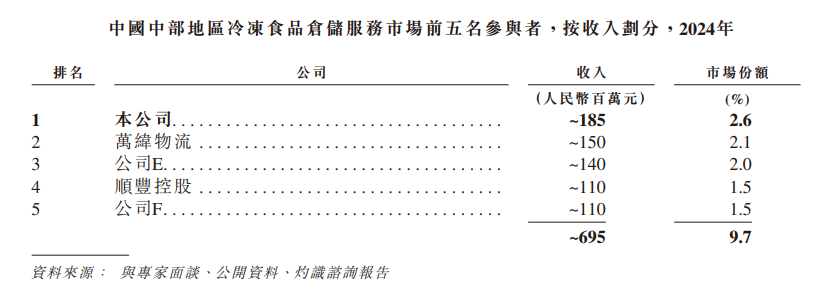

更为关键的是,冷链行业呈现显著的区域化与分散化特征:冷冻食品仓储市场前五名总份额仅10.4%,门店租赁服务市场前五名总份额33.6%,这为区域龙头提供了广阔的整合空间。

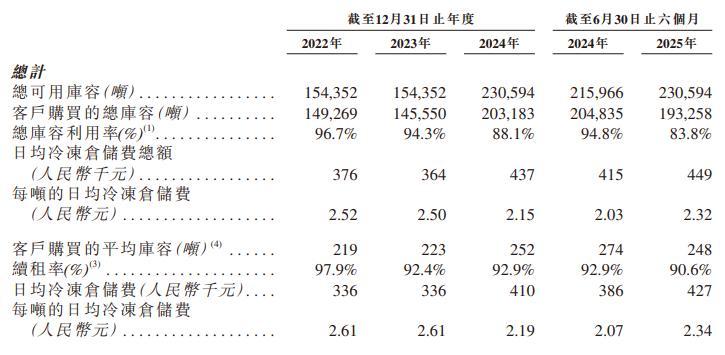

红星冷链所在的湖南,地处中国中部,是典型的“鱼米之乡”与肉类消费大省。长沙作为省会,更是辐射华中、华南及西南地区的重要交通枢纽。而红星冷链在此深耕多年,已经构建起庞大的现代化仓储基地,其在长沙拥有超过一百万立方米的总设计库容,或超过23万吨的可用库容。

在冷链行业中,这不仅仅是一个物理数字,更是一个强大的供应链调度权。这种规模在区域内具备显著领先性,助力公司稳固占据湖南省冷冻食品仓储服务市场的核心地位。

按2024年收入计算,公司是中部地区和湖南省最大的冷冻食品仓储服务提供商,在湖南省仓储服务市场份额达13.6%,而在门店租赁领域,其在湖南的市占率更高达54.7%,形成了难以撼动的竞争壁垒。

往绩记录期间,公司库容利用率稳定在88.0%以上,截至2025年6月30日已服务逾700位客户,业务覆盖湖南及全国八省。其中南部仓储基地毗邻城市环线高速公路与京港澳高速公路,十分钟内即可接入全国货运系统,地理区位优势显著,大幅提升物流效率。

在土地与环保门槛日益提高的当下,拥有这种不可复制的地理区位与先发优势,即便有新的竞争者试图进入,也难以在短时间内获取同等规模的土地储备与交通便利度,这为公司的长期业绩稳定性提供了坚实的地基。

二、闭环模式构筑壁垒,智慧仓储强化核心竞争力

红星冷链的核心竞争力,源于其打破传统的“冷冻食品仓储 + 门店租赁”协同模式 —— 并非简单叠加两项业务,而是将专业化低温仓储与活跃的交易平台深度整合,形成覆盖供应链关键环节的服务闭环。

对商户而言,入驻红星冷链的价值远超“仓储 + 门店”本身:在这里,批发商可直接在租赁门店开展交易,同时就近享受精准控温、智能管理的仓储服务,无需对接多个合作伙伴,大幅简化流通环节、降低运营成本。

这种“以交易带动仓储,以仓储支撑交易”的逻辑,产生了极强的客户黏性 —— 离开园区就意味着脱离核心交易流量池,商户搬迁成本极高。

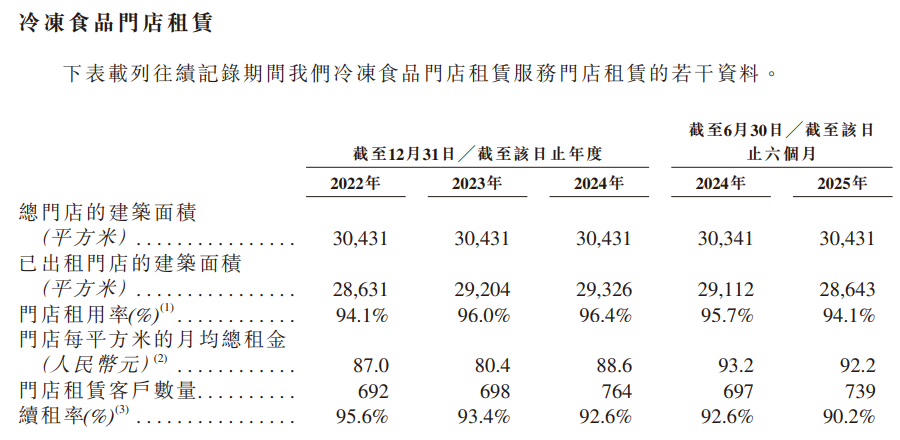

数据亦印证了模式的成功:往绩记录期间,门店租用率超94.0%,续租率保持90.0%以上,集聚了大量冷冻食品批发商与零售商,成为湖南省冷冻食品行业的核心交易枢纽。

2022-2025年上半年,68.8%至79.8%的仓储客户同步选择门店租赁服务,协同客户收入占比始终维持在80%左右,成为公司收入的核心支柱。

此外,公司前十大客户平均合作期限约14年,深厚的合作粘性为业务稳定增长提供了坚实保障。

三、「交易+仓储」闭环释放高毛利动能

这种闭环模式的优越性,直观地反映在公司的财务数据上,尤其是持续保持的高毛利率水平,在冷链行业中处于领先地位,凸显了其业务模式的盈利韧性。

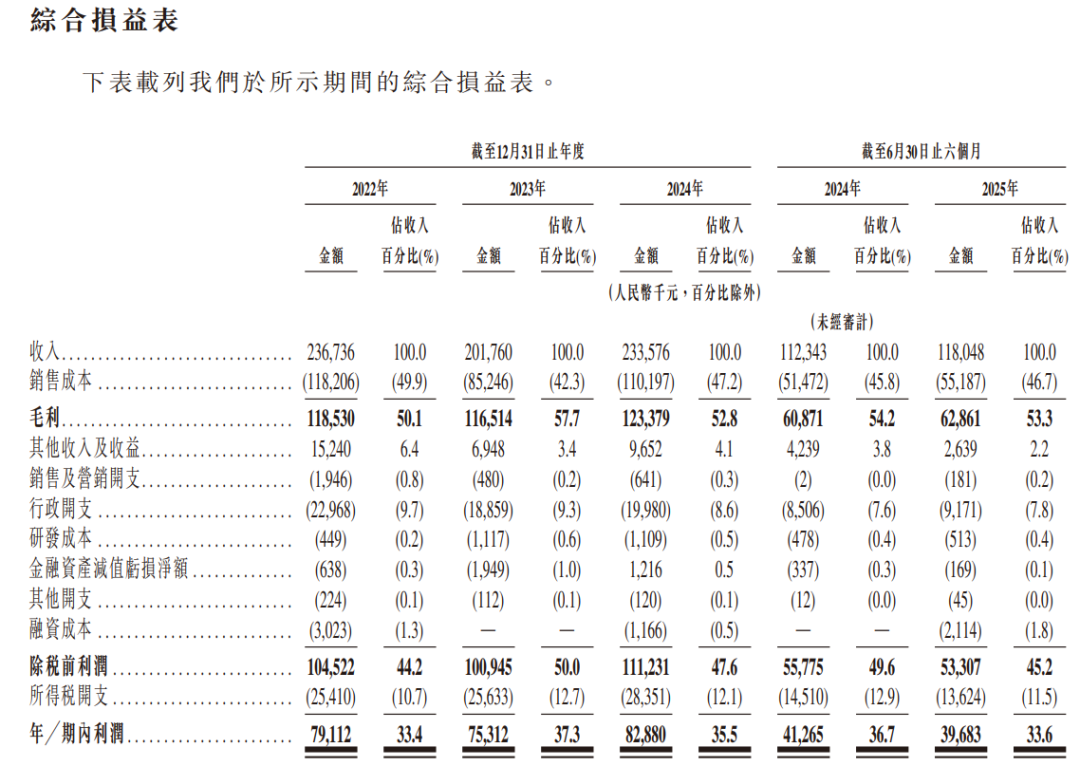

面对宏观挑战,公司业绩始终保持稳定:2022-2024年营收分别为人民币2.37亿元、2.01亿元、2.34亿元,2025年上半年营收同比增长5.08%至1.18亿元;同時,收入结构持续优化,冷冻食品仓储服务占比从2022年的58%提升至2025年上半年的68.8%,门店租赁服务占比从16.7%增至 20.1%,多元化结构有效分散风险。

盈利能力方面,高毛利率是公司最显著的亮点。

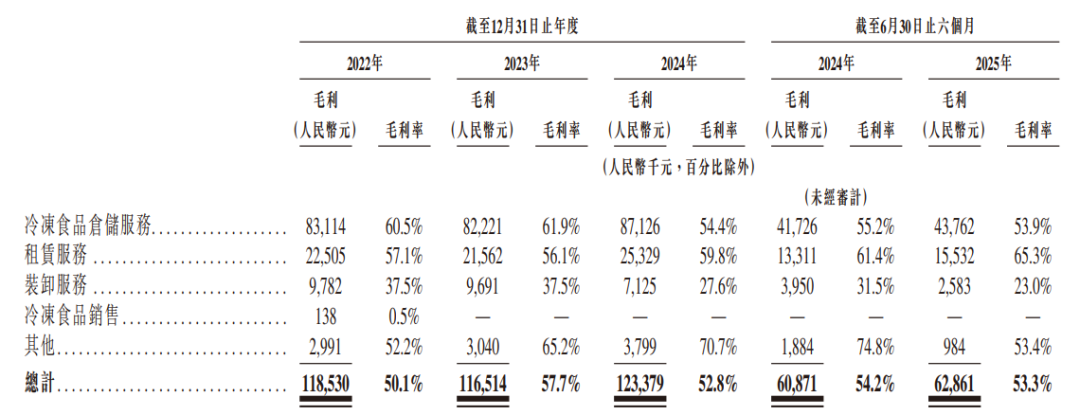

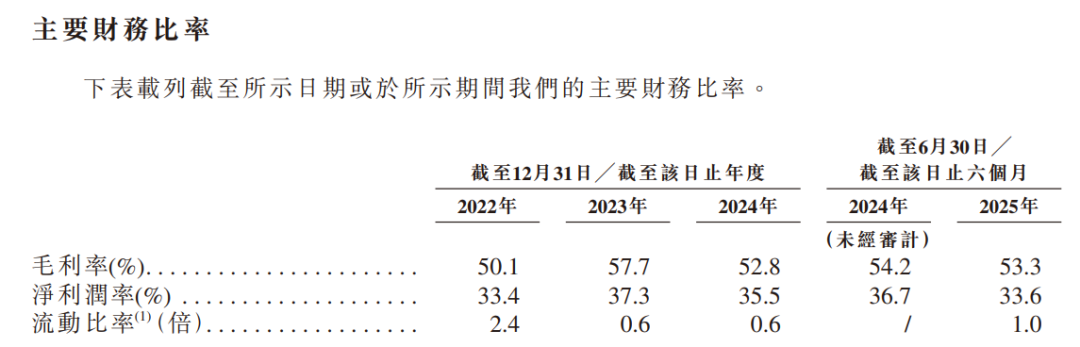

2022年至2025年上半年,毛利率始终保持在50%以上,高于行业平均水平。其中门店租赁服务毛利率持续攀升,从2022年的57.1%增至2025年上半年的65.3%。

高毛利的背后,是闭环模式带来的规模效应、智慧仓储提升的运营效率,以及区域龙头的定价能力 —— 即便2023年疫情期间为客户提供租金豁免,仍保持了强劲盈利。

净利润表现同样稳健,2022年至2025年上半年,公司净利润分别为人民币7,911万元、7,531万元、8,288万元及3,968万元,净利润率始终维持在33%以上。

值得留意的是,公司2025年上半年营收增长,但净利润小幅下滑,核心原因是南部基地五期项目投产后实施的阶段性定价策略 —— 公司通过短期让利主动锁定优质客户,保障新扩容仓储空间的高利用率,为长期稳定运营奠定基础。

这种策略具有明确的阶段性属性,随着客户基础巩固与产能消化,定价将逐步回归合理水平。事实上,公司毛利率和净利润双双长期维持在高水平,足以展现强大的盈利转化能力,不但为其持续发展提供了充足资金支持,也为投资者带来稳定的回报预期。

其次,公司正积极开拓装卸、增值服务等新业务板块。虽然这类业务目前占比尚低,且在投入初期拉低了整体利润率,但随着业务规模效应的显现,它们将与核心仓储业务形成强大的协同效应,成为新的盈利增长点。

展望未来,红星冷链将通过IPO募资推进三大核心方向:一是升级现有设备,持续优化能源效率、降低营运成本;二是寻求具备至少十年的经营历史且企业价值约1-2亿元的潜在收购标的;三是新建加工厂及扩建仓储仓库,满足客户多元化需求,为延伸至速冻食品加工业务、强化上下游协同奠定基础。

目前公司服务超700位客户,核心客户续约率高、合作稳定,结合募资扩产计划,可预期有效突破当前的库容瓶颈,带来新的业务增量,同时伴随智能化升级降低单位运营成本,未来业绩增长具备更高确定性。

结语

红星冷链是一家典型的长期主义践行者:扎根刚需冷链市场,以创新闭环模式建立壁垒,再通过技术升级持续提升效率。

在当前港股市场寻求确定性与稳健性的氛围下,这家具备类公共事业属性、同时拥有技术增量与业务延伸空间的区域龙头,其投资价值隐含在连贯的业务逻辑与客观的市场数据之中。

此次港股上市不仅是公司发展历程的重要里程碑,其定价策略与募资用途更彰显了管理层对实业经营的专注,并填补了港股市场区域冷链龙头标的的空白。

尽管未来市场竞争仍需关注,但凭借湖南市场的统治地位、独特的业务闭环、稳定的盈利能力与清晰的增长规划,红星冷链有望获得市场认可,其长期投资价值值得关注。