Circle,美股的稳定币明星股上市后暴涨又暴跌,才花了不到半年时间,从明星牛股变成市场毒瘤。

单日巅峰成交额263亿直追英伟达,但如今的circle一天才几个亿美元的成交额,这么火热的明星股,都差点跌到破发,那问题来了,几个月前前景远大的长逻辑,还作不作数?

对于这种热门个股的深跌,是吸引了很多投资者的关注,也有一些资金,circle腰斩后就急不可耐在100-150的平台抄底,但事实证明,这个抄底还是没抄着,现在还在观望的投资者,又有了再打5折进场的机会。

对于这家虚拟货币产业链中新的市场焦点公司,现在是不是跌出价值了呢,这是一个好问题。

一、中心化和无波动

Circle的商业模式看上去挺复杂,涉及较多的金融创新术语,其核心的产品是稳定币USDC,USDC理解起来并不难,跟比特币等传统加密货币的完全反向,既不去中心化,也不存在价格波动性。

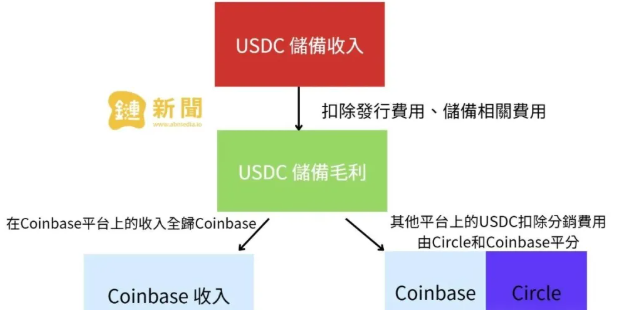

Circle发行的代币USDC,跟美元进行1:1的挂钩。使用者用美元兑换成等额USDC使用,而交换掉那一部分美元,进入Circle表内,形成类似于保险那样的浮存金,然后Circle将这笔资产用以购买国债,产生利息收入,这也是其商业模型中,营收的96%来源。

底层资产是美元,且买的是国债,显然,完全处于美联储的监管之下,不存在去中心化,另外,由于1:1兑付,也不像比特币那样,有价格波动,可以通过持有来获得比特币价格的波动收益。

所以这个公司的营收公式非常简单。营收=USDC规模*投资利率*外部分成后的留存比例(40%),这里的分成主要是跟coin的合作,需要给他支付一部分的合作成本。

USDC作为一种新型加密货币,可以跳出传统的银行结算体系,满足7*24的跨国交易,也满足了很多资本管制地区(比如非洲拉美等地区)对美元的需求。

此前的跨国交易,视作个人靠各自地区的银行媒介,把资金一级一级流过去,既要看银行的上班时间,又要给银行支付相应的中间费用,而稳定币网络把钱转为编码,大幅提升了传统的货币流动性。

但任何新产品,都是存在范式替换的,Ai再好,背后也是一堆被裁员的员工的工资转移。不存在凭空创造的价值,稳定币获取的收益,也是从别人那里拿来的。

替代的是传统银行和SWIFT等的中间收费。但财报还暂时目前看不到些业务的问题暴露,因为稳定币的体量实在还是太小了,目前在美国的M2里面,占比大约只是1.5%。而目前稳定币的应用场景主要是作为加密货币交易的流转物,出入金的媒介,跨境交易真不多。所以,银行也没有必要过早去担心这种问题。

同时,USDC的底层是美元国债,这个钱最后还是存放于美国的某家银行的监管账户上,所以穿透到底,仍然是在美国金融体系里创造价值。

但即使稳定币的发展挤压到银行系统的利润,应该还是畅通无阻,前面提到,跟美元1:1盯住的稳定币,实际上是影子美元,只要这些美国稳定币能成为很多人流动资金的首选,本质它们是在持有美元,无形中就渗透了很多资本管制国家的金融体系,削弱它们主权货币的功能。那这样一来,实际上美国通过货币进行铸币税和控制的空间,就得到了扩大。

所以牺牲一下VISA等,换来更高的全球管辖空间,是一个划算的阳谋,这也是为什么中国极其提防这些稳定币的核心原因。

二、不存在的抄底

对于新股大起大落,总是会有一些看起来涨幅巨大的博弈预期,不过对于美股新股,预期过高,或者市场识别错误商业模式,最后完全背离预期的熊股不在少数。

比如大名鼎鼎的beyond meat,上市时也是大涨,打着替代全球肉类万亿市场旗号。但结果是,公司一败涂地,公司从历史高位大概腰斩了8次,从228掉到了1块钱。

其实这个世上有3美元的牛肉,也有200美元的和牛,前者和后者需求毫不干扰。素肉嘛,做点辣条就差不多了。

Circle的问题,在于商业模式的未被验证,就跟beyond meat替代真肉,USDC替代美元,真得验证很多年。一个上市,一个今年营收利润高增长,一个WEB3革命,还是不能说明什么。

根据上面的公式,公司营收等于USDC规模,投资收益率和外部分成比例的成绩。

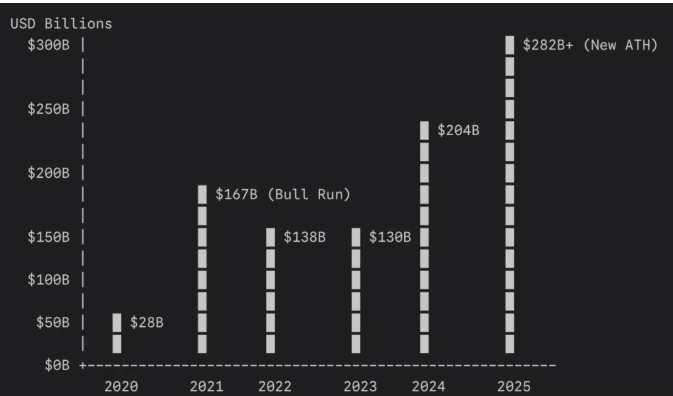

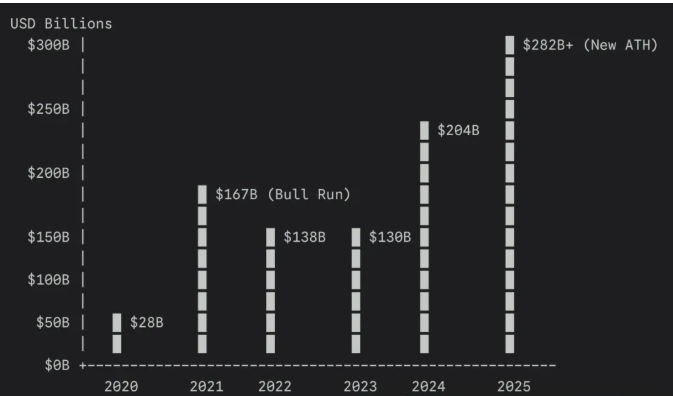

上市以来,支撑公司向上的就是USDC的规模膨胀预期,稳定币最后成为主流,统治全球。预估每年60%增速,从现在到2030年,280B到1000B,几倍的营收增长,肯定是消化掉估值了。

机构骗别人可以,别把自己骗了。要真那么顺利,怎么21-23年稳定币市场就增长了那么点。1万亿的未来规模预期怎么得出来的,实际上就是今年的60%增速连续乘4年。但明显,这两年增速高,有加密货币牛市的带动,跨境支付场景驱动的用量提升,渗透速度,并没有加密货币强。

同时,稳定币作为一个快速交易媒介,其流速更快,意味着更小的货币需求量来满足同样大的交易量。

比如一笔中美的转账,传统交易周期可能是2天,但是通过稳定币是几个小时,那假设在一年里来回交易,前者一年极限产生金额*180的流水,后者产生金额*1000倍+的流水,国际交易的流水是相对稳定的,所以市场需要发行的稳定币数量跟此前的货币的替代不是1:1,是少得多。

换言之,对于传统银行体系的范式转移,其存在着漏斗效应,比如我们预期按每年全球10000万亿的银行体系跨境转到用稳定币上,那稳定币要每年增长1万亿规模吗?这就是很大的漏洞了。

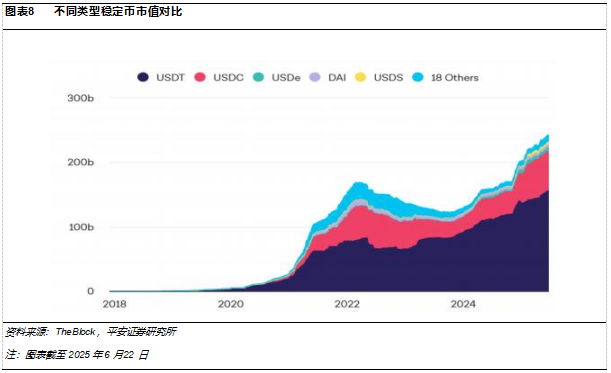

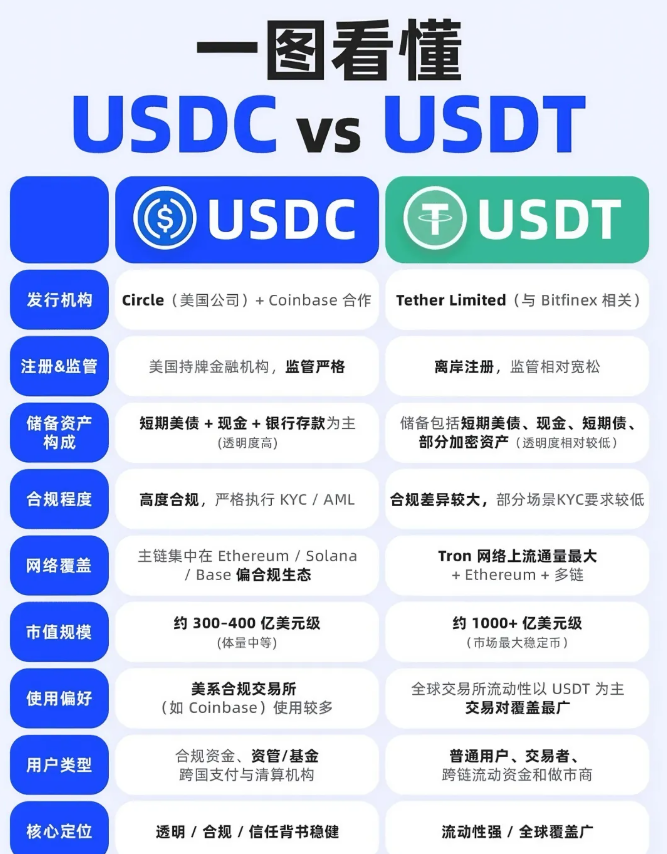

而且这个市场还有规模更大的USDT,目前从份额走势上看,没看到说USDC有明显的持续的份额获取优势,反而看着三年,相对比例是在下滑,另外,小稳定币没有什么制作门槛,还会持续加入这个市场。万币齐发,不是不可能。

而USDC近几年的增长,也是搭上了Coinbase的快车,这也涉及到分成问题,为什么营收公式第三项要乘40%,分出60%的营收给Coinbase,因为加密货币交易现在主流用USDT,USDC是Coinbase的合规化才带起来的。而如果消除了跟Coinbase这个绑定关系,这个40%是变好了,但只怕是第一项,USDC规模,要下滑得更多。

所以,为什么渠道能拿走这么多,里面确实是靠别人发展起来的红利,所以USDC等稳定币的规模扩张,得靠跨境支付场景,而不是跟买币相关的场景。

最后再说到投资收益部分,公司目前的营收和利润贡献源都是利差,是那部分Circle的浮存金购买国债的收益率。

目前美国国债收益率在4%水平,但长期很难维持在4%,今天我们看到Circle的业绩很好,却忘了这是4%的高位利率驱动的。降息现在是板上钉钉,这是降到什么水平了,但是长期来看,把美债收益率放在2-3%的水平比较合适。

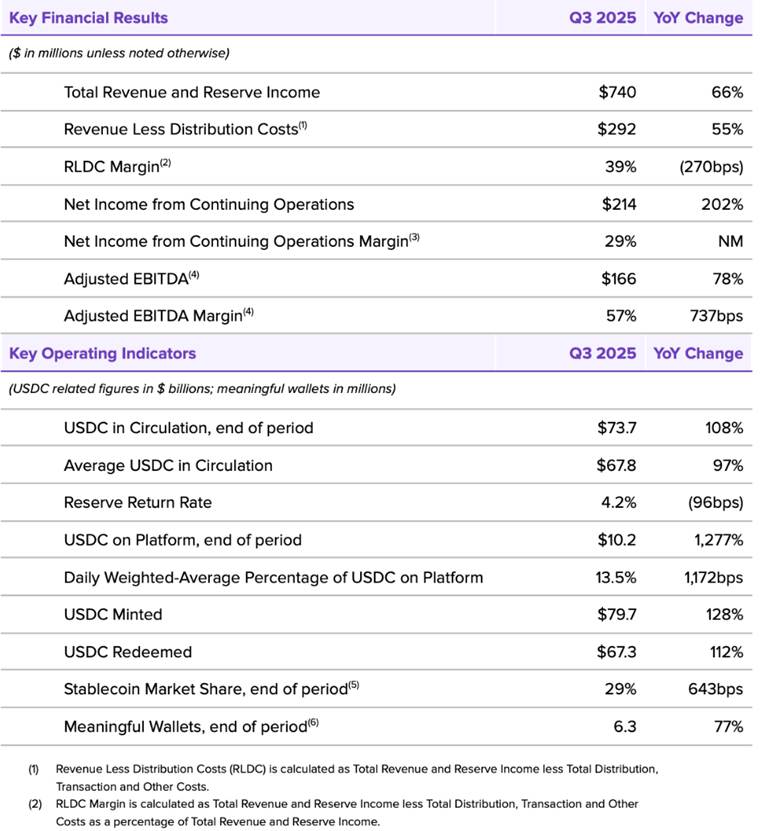

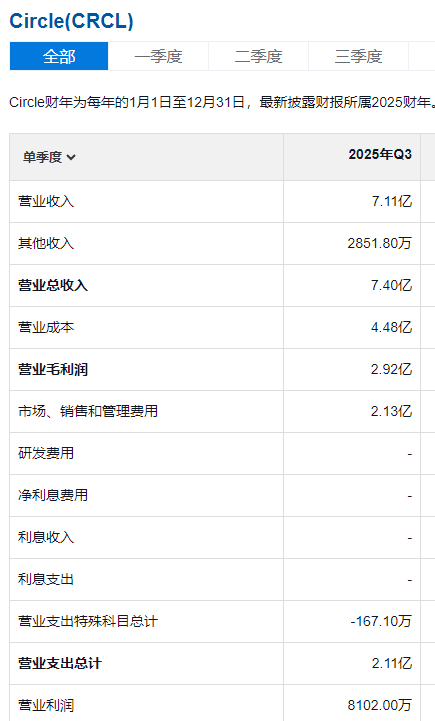

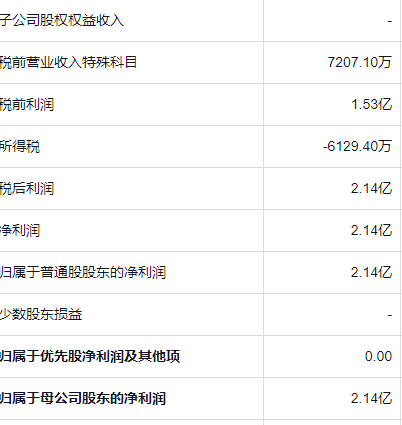

而Circle的业绩敏感性也好分析,比如利率从4%掉到3%,基本就是营收下滑25%,下滑到2%,就是少一半,那目前公司的利润呢?根据Q3的财报,7.4亿营收,2.1亿利润。商业模式看利润率还行,但仔细一算,7.4亿营收下滑25%,那就利润归零了,而更有意思的是,这个Q3的利润也是做出来的,有一些公允价值调整和税收收益,真实利润是1亿。

所以这个公司的业绩持续增长,极其依赖USDC规模的超预期增长,营收敏感性和成本在这里摆着。

当然,类似USDT把一部分美元拿来买黄金比特币,通过风险投资放大投资收益,也是一个想法。比如后面公司提取部分准备金后,开始动用杠杆,货币乘数启动。

但这个模式哪有想象中简单,USDT就因为比特币价格下跌就开始身陷囹圄,有不能足额兑付的可能,其次,要真用这种浮存金投资那么容易,怎么这么多年,模仿巴菲特的财险公司,也没跑出来几个超额收益,最后只有老实投国债不投股票的Progressive能成为龙头?

而话又说回来,公司的业绩依赖利差,并不是什么科技公司,实际上很多人误解这个公司,以为是什么科技革命,但其模式还是最接近于金融公司,类似于银行券商保险。

现在关于多方和空方,其实都很多,都证据十足,但其核心论点也是很容易分辩和证伪的。

看多的博弈的是USDC规模稳定快速增长,稳定币的流速优势,革银行的命,成为全球流动资产的新载体。但还是那句话,传统银行系统被替代多少空间,这边不是会相应增长多少空间,有大比例的转化的。而且,加密货币依赖性也是个问题。

而看空的主要是规模增长大概率不能抵消长期利率下行,竞争太多。都是炒币带起来的,但Q3其实加密货币转弱,实际上规模还在快速增长,好像也没那么弱势。

但有一个指标可以判断正确性,就是给Coinbase的分成比例的下行的顺畅度。如果下行,还是证明了在跨境支付场景的用量大于加密货币用量,获得提价权,营收里面两个因子就向上了。

另外还有很重要的一点,稳定币的币功能也要发动,比特币丧失支付功能,核心就是不稳定,成为了一个风险资产,而稳定币如果能在日常消费中大量使用,自然规模渗透率会大幅提升。国际跨境支付结算,转完就算了,换回去各自货币,不用天天持有,但要日常能用,那可就不一样了,这一点,就看美国政府推力有多大了。

除了业绩变化以外,明年的稳定币应用场景政策支持,让估值突然拉一波,也是可行的。

结语

跌到这个位置,Circle的情况还是长期偏差,beyondmeat的风险倒是没有,赛道确定性是有的,因为稳定币是真有一定国际支付结算需求,但是竞争激烈,还有一个大分成和大降息,要靠业绩驱动,USDC规模还翻1倍都不够。

但跌到这个位置,很多分歧也各有道理,即使明年利润下滑,但是一个coinbase的分成可调,再来一个日常消费可用,不看利润突然猛涨回来也可行,没有基本面,还有消息面。所以小期权赌大波动,可行。

但有意思的是,这个股票,似乎不乏中国投资者身影,还挺多,但是整个逻辑梳理下来,就要明白,这个生态的推动和建立,最能发力的人应该是谁?如果这个股票没有那么多国会的参与者,最后会成长为参天大树的可能有多大?