你可能无法想象美国人有多爱“老头乐”。

对于美国中产而言,他们需要小巧且低能耗的低速车(LSV)在上下班高峰期,实现家庭与地铁站“最后一公里” 的高效接驳。此外,这些车在美国老年人中也很受欢迎,美国总统特朗普就是高尔夫球资深球迷,乘坐高尔夫球车甚至演变为短途出行刚需。

LSV有点类似于我们这的“老头乐”,而靠着“老头乐”征服北美市场的涛涛车业,即使在中美贸易摩擦日益加剧的当下,股价依旧稳步向上,成为年内A股股价涨幅超过200%的大牛股。

这是因为,公司已构建“中国+东南亚+北美”三地产能体系,有效规避贸易壁垒的同时甚至可以靠着昂贵的北美人工成本,坐地起价,实现利润的大幅增长。

今年10月末,涛涛车业正式向港交所递交招股书,拟在香港主板上市,独家保荐人为中信。即使奔着保荐人背景,这只新股也值得被高看一眼。

一、聚焦美国市场的成长股

别看涛涛车业目前A股市值只有200亿左右,但根据弗若斯特沙利文数据显示,按2024年收入计,公司已经是全球第二大的电动低速车厂商,市场份额约8.4%。

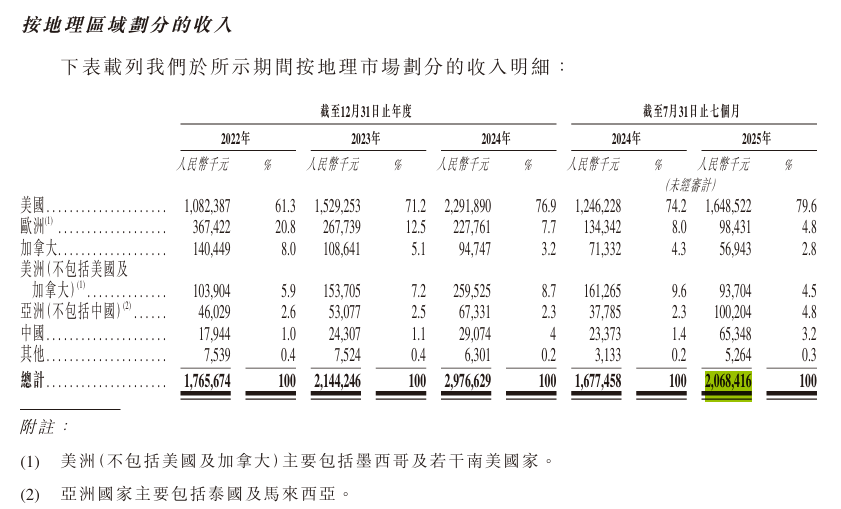

创始人靠着敏锐的商业嗅觉早早将生意重心放到海外,尤其是低速车最大消费市场之一的美国。截至最新数据,公司近80%的收入源自美国市场,成为其最大出口目的地。

LSV在美国老年人中很受欢迎,也被用作通勤健身房、商场、餐馆和学校的社区车辆。在我国被戏称为“老头乐”的LSV,到了国外却成了中高端的代名词,其主要的用户反而是家庭年收入在10万美金以上、拥有独栋住宅的中产阶级家庭。

尽管资产已超越约60%的美国家庭,但多数中产的收入和开销是线性相关的,对部分产品仍有性价比追求。在美国,一辆小型燃油车的售价可以是入门级LSV的9倍。此外,因简单的机械结构导致维护及维修成本低廉,LSV的售后成本也进一步降低。

可以说,成本优势是电动低速车撬动市场的核心支点。而我国电池行业的技术进步更是从供给端进一步降低了用户的购买门槛,国产电动低速车品牌凭借价格优势推动市场单价下行,迅速吸引了价格敏感型的新增用户。

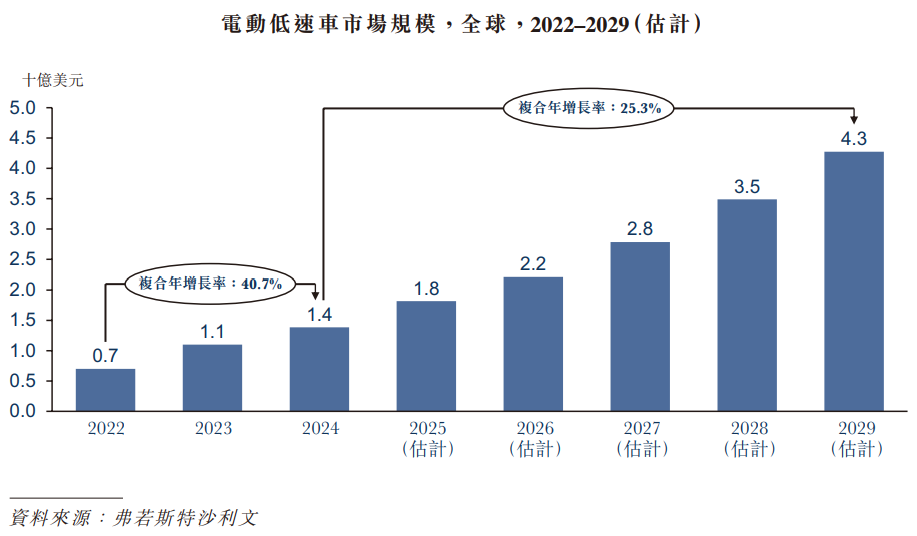

根据弗若斯特沙利文报告,全球电动低速车市场规模从2022年的7.0亿美元增长至2024年的11亿美元,复合年增长率达到40.7%;预计将于2029年在全球达到42.7亿美元,复合年增长率达到25.3%。

在利润丰厚和需求高速增长的市场做生意的小市值企业最容易孵化为成长股。

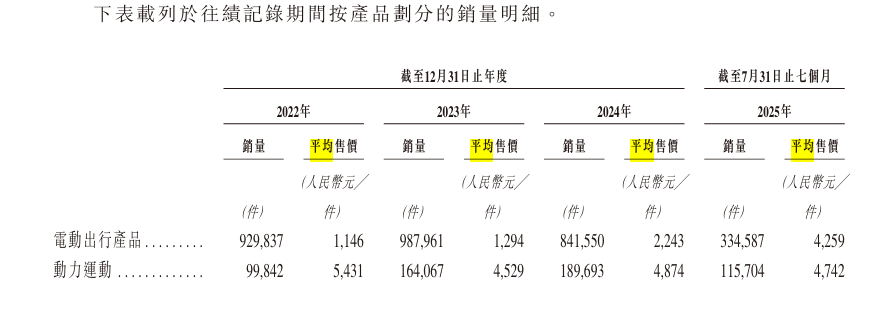

在贴合市场需求下,涛涛车业的业务着重分为两大部分:(1)电动出行产品包括 (i)满足社区及场内短途出行的电动低速车(如电动自行车、电动滑板车及电动平衡车);及(2)动力运动(包括全地形车与越野摩托车等产品)业务。

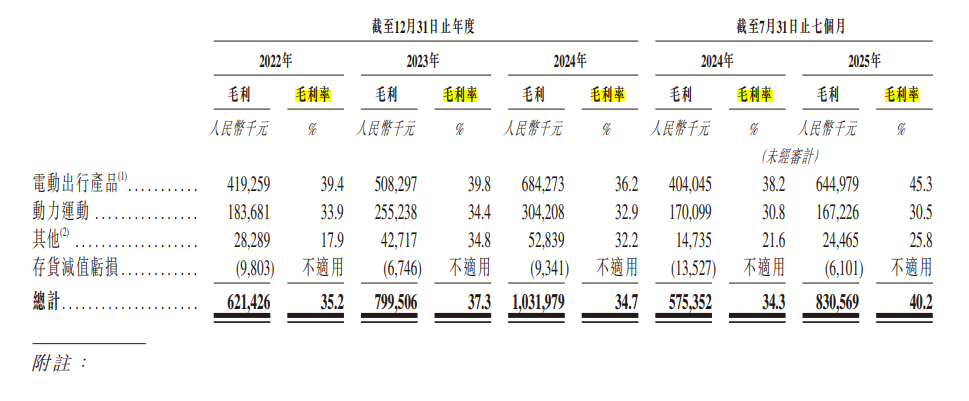

其中电动出行产品是销售主力,在截至2025年7月31日的七个月里贡献了68.9%的收入。更重要的是,这部分收入的毛利率达到45.3%,是其所有产品中利润率最高的。这一收入结构极大程度上助推了公司整体业绩的增长。

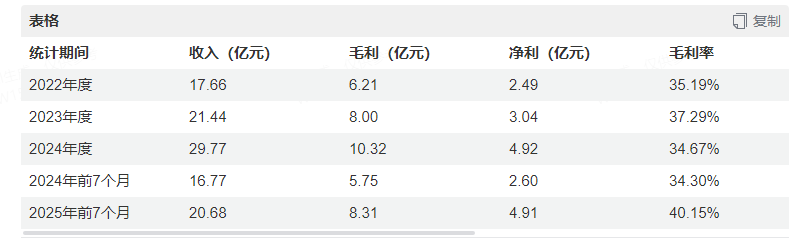

在过去几年时间里,涛涛车业收入和净利均呈现持续性增长,即便截至最新数据也难掩成长特性。截至2025年前7个月,公司收入为20.68亿,同比+23.31%;净利润为4.91亿,同比+88.43%。毛利率为40.15%,同比增加近6个百分点,净利率为23.72%,同比增加8个百分点。

成立之初,涛涛车业的商业模式主要是ODM业务,也就是代工,最终的贴上的是客户的牌子,该业务模式的核心特征是没有品牌价值。

如今,公司已从主要以ODM销售转向强化自有品牌。于往绩记录期间,自有品牌的收入贡献占总收入的比例超过60%。由于自有品牌的毛利率显著高于ODM产品,业务结构的优化也帮助改善了整体盈利能力。

然而,相比自有品牌占比提升,帮助涛涛车业此次盈利大幅增长的是美国人工的成本溢价。

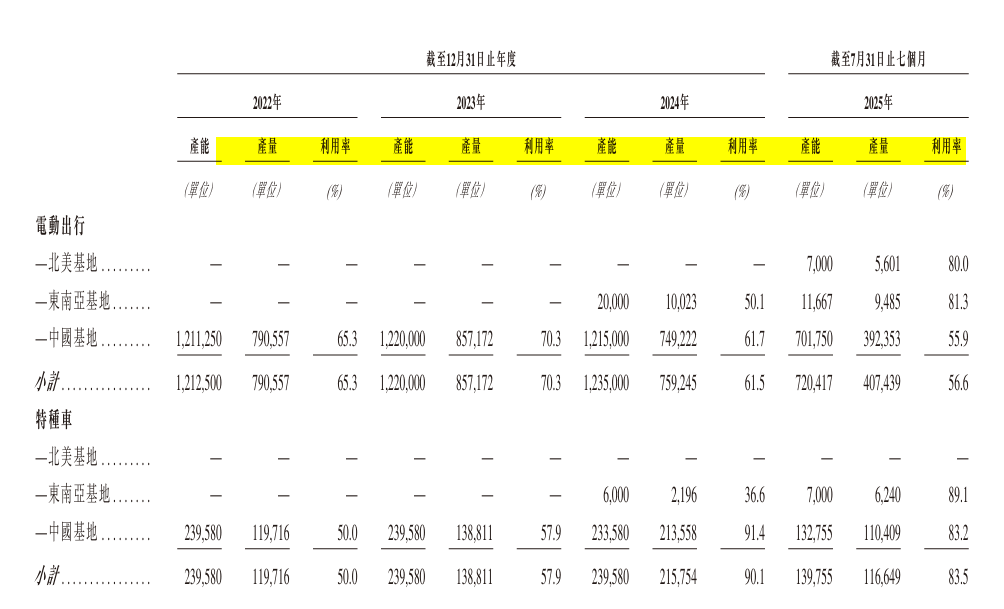

在大国贸易摩擦加剧的背景下,以出口导向型为主的企业,其生存法则就是实现产能本土化。目前,涛涛车业已构建“中国+东南亚+北美”三地产能体系。美国方面,公司在得克萨斯州、佛罗里达州、加利福尼亚州建起三座超级工厂,专注于低速电动车的本土化生产。

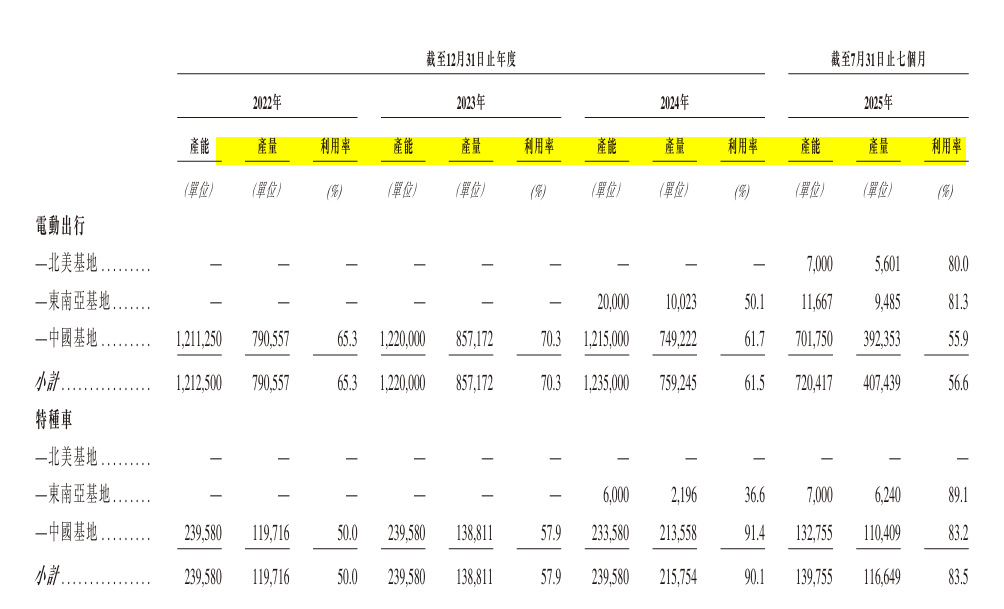

从产能基地可以看出,公司已经不断减少中国工厂产量,增加能在高额关税下减轻成本压力的海外产能。

在电动出行业务中,北美基地的产能从去年同期的0提升至14.2%,相关产品平均售价也因此在同期大幅提升89.9%,成为公司利润大幅增长的得力推手。

随着产能基地的逐渐完善公司短期销售壁垒的以构建。如今,涛涛车因为已经成为美国高尔夫球车领域的绝对龙头。截至2024 年,其电动高尔夫球车在北美的市占率高达82%。而凭借在北美的产能布局,公司也得以进入一个想象空间更大的潜力市场——机器人。

二、机器人业务不宜期望过高

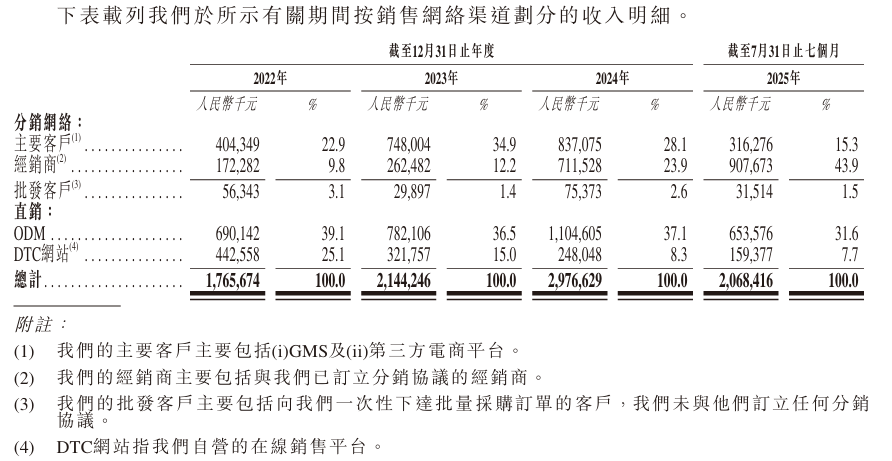

与国内网购盛行不同,美国还是很喜欢线下购物。所以涛涛车业的渠道收入结构也极具本土特色的以经销为主,其43.9%收入来自经销商。

如今,公司已入驻了Target、Bestbuy、Academy、Kohl's等主流商超。这部分客户成为公司销售渠道上不可或缺的一部分。于2022年、2023年及2024年以及截至2025年7月31日止七个月,公司来自五大客户的收入分别占各期间涛涛车业总收入的36.2%、49.7%、48.9%及34.9%。

经销渠道的完善加上北美工厂产能释放,产销一体化的商业模式成为公司进入想象空间更大的机器人行业的跳板。2025年,涛涛车业战略布局人形机器人和无人驾驶技术,与K-Scale Labs、宇树科技、开普勒机器人等达成合作。

然而,对于此次跨行业合作不易期望过高。其主要合作方之一的K-Scale Labs已经倒闭。

K-Scale Labs是一家成立于2024年的类人机器人初创公司。其代表产品是一款可双足行走、售价约1.5万美元的全尺寸humanoid。此前,公司估值一度达到5000万美元,但由于类人机器人硬件研发与量产本身对资本、供应链与工程人力的要求极高,公司在人力不足的情况下难以同时推进开发、迭代与规模化交付,融资进展也不及预期,现金消耗迅速,最终宣布关闭。

在与K-Scale Labs 的合作中,涛涛车业的制造合作部分已经完成,但200万股权投资宣布终止。尽管公司明确表示,K-Scale 的自身情况“不会影响公司机器人业务的后续进展”,但在行业景气度高企的当下,一家初创公司倒闭也从侧面反映了机器人行业发展前景的高度不确定性。

现在的机器人产业其实已经站在了“量产元年”的门槛上,却始终无法向前迈一步。2025年全球人形机器人订单量首次突破万台,但产业链上下游却用财报和良率数据给这股热情泼了一盆冰水。以特斯拉Optimus为首的行业标杆产品,也下调产能和推迟量产时间。

技术与成本之间的“量产鸿沟”,成为阻碍行业发展的绊脚石。而从本次合作模式来看,无论是股权投资、渠道共享还是代工组装,涛涛车业扮演的角色都明显不具备溢价能力,这部分业务的利润空间不如自有品牌丰厚,对业绩的实际贡献可能不高。

不过,从公司当下估值来看,市场似乎也没把这部分业务太放在眼里,涛涛车业的主业基本可以匹配当前市值。但展望后市也需要搞清楚,公司收入增速放缓的真实原因。

三、估值不高但仍有不确定性

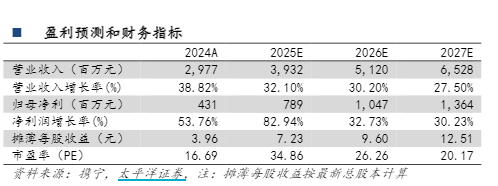

根据部分券商给出的25年7.89亿、26年10.47亿纯利,并按11月12日收盘价计算,涛涛车业对应估值分别为28倍和21倍PE。

个人认为这一估值并不贵。就A股市场资金而言,2025Q3汽车行业基金重仓比例转为低配,未来有高切低的可能;就港股市场而言,首先是保荐人中信拥有靓丽的保荐履历,其次公司市值也较小,正式上市时发行股数较少以及折让较多的话,股价也很容易上去。

不过,相比2024年,今年以来涛涛车业的营收增速有所放缓,最新季度环比更是负增长,利润增速也有所下滑。

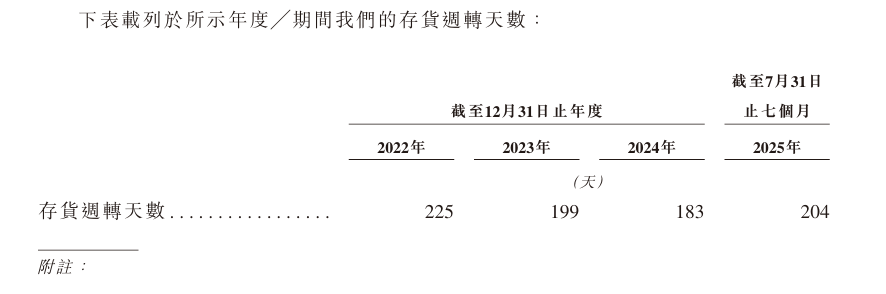

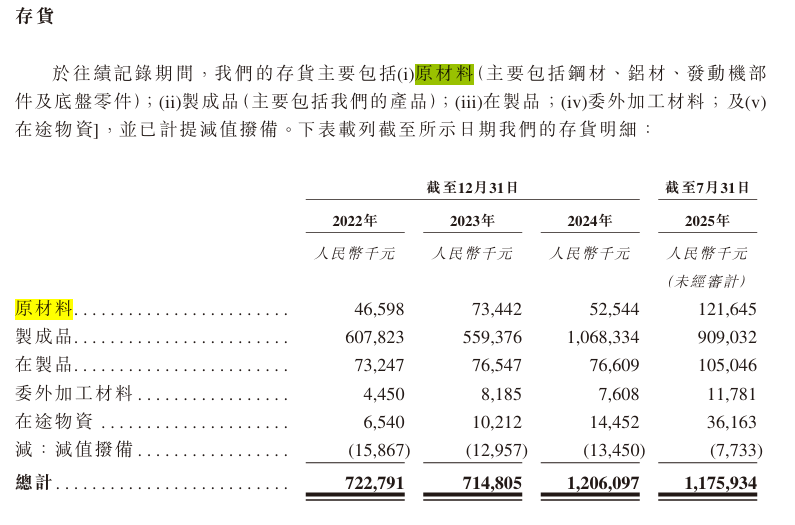

从库存周转天数增加和大幅提升的平均售价来看,其收入增速下滑的原因可能是需求不足。

截至2025年7月31日止七个月,公司存货周转天数升至204天,且主要以制成品为主。而同期同比大幅提升了89.9%的平均售价,可能导致客户短期消费意愿降低,毕竟LSV发展的关键因素之一就是其成本优势。

然而,从降低的产能利用率来看,收入增速下滑也可以解读为供给跟不上。

为减轻高额关税带来的成本压力,涛涛车因为有意减少中国基地产量,这使得电动出行业务的整体产能利用率被拉低至56.6%。海外基地本身设计产能就不高,短期无法承接市场需求也有可能致使营收增速下滑。

就目前数据来看,还无法判断公司收入增速下滑的根本原因,这是当前的最大不确定性。不过,从基本面出发公司仍是一家好企业。

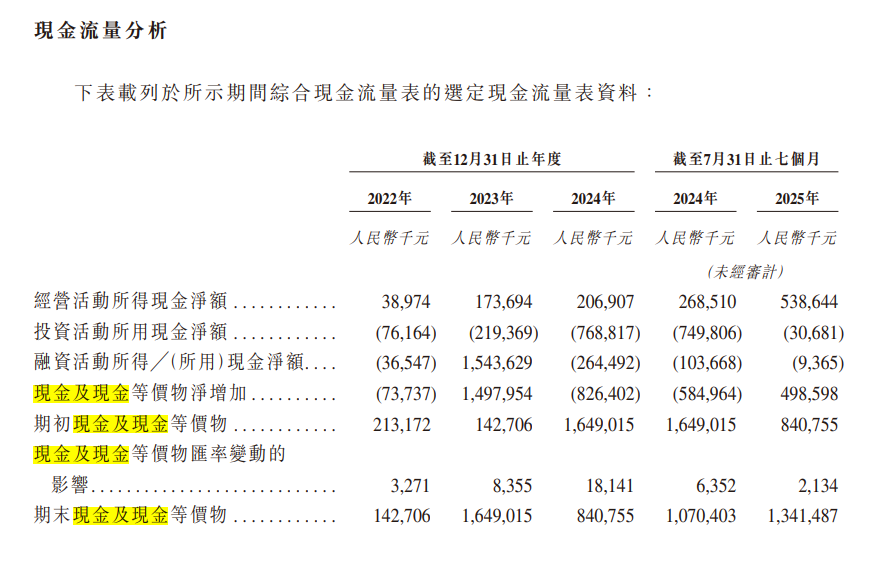

截至最新数据,公司账上有13.4亿的现金及现金等价物,和只有5个亿左右的短期借款最新数据的自由现金流也已转正,经营质量还算上乘。且自上市至今公司并无增发和配股向市场抽血的记录,相反是每年都分红形成了46 %的分红率。

当然,好的公司也需要有好价格,涛涛车业港股IPO是否值得打新最终还是要看其发行价,个人认为如果相比A股股价折让15%,就已经值得打新。

结语

乘着美国能源及汽车节能减排政策东风,涛涛车业的低速电动车生意在美国市场做得风生水起,而海外产能布局的较为完善也促使公司业绩随同股价一般,“逆势”上涨。更重要的是,目前估值并不贵且从历史数据来看,公司财务数据优质也较为重视股东权益,是A股成长股中不可多得的好企业。

然而,中美两国贸易摩擦所带来的影响并没有完全消散,国内外产能的青黄不接可能导致业绩出现较大波动。此外,尽管公司已将高昂成本转嫁至终端消费者但从最新增速来看,消费者并非完全买账。而就LSV发展本质来看,涛涛车业产品涨价逻辑可能不具备持续性,业绩冲高回落在所难免。