AI 正推动 DRAM 与 NAND 进入新的超级周期。在这一风口下,A股多家公司股价跟着起飞,佰维存储就是其中之一。

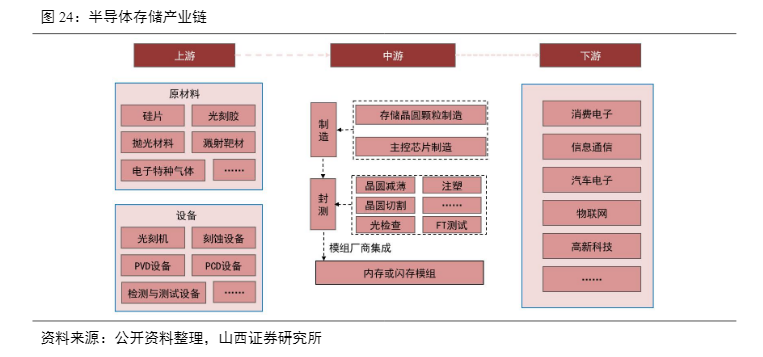

佰维存储为行业中游的模组厂商,主要从事半导体存储器的生产、封装和销售,主要产品分为嵌入式存储、PC存储、企业级存储和移动存储等,可广泛应用于移动智能终端、PC、数据中心、智能汽车等领域。

截至三季度末,公司存货达56.95亿元,同环比增长52%/30%。在全球存储芯片因产能紧张推动的涨价周期下,谁储备多谁受益。一场由AI驱动的存储芯片行业新产业周期,使得公司库存价值得以重估。

然而,存储产品没有黄金越挖越少的长期稀缺逻辑,中游企业也不像上游拥有通畅的成本传导机制。看着几乎一步到位的股价走势,佰维存储等模组厂商的产业链地位劣势最终会重新凸显;而售价无法覆盖成本的问题终究会重新上演。

一、超级周期

全球科技巨头对AI算力需求的持续旺盛,让HBM(高宽带内存)这一AI芯片模块的主存储器产品持续供不应求。HBM消耗的晶圆产能是标准DRAM(动态随机存取存储器)的三倍以上,在产能受到挤压下,DRAM 与 NAND Flash (闪存芯片)产量短时间内被大幅压缩。

从需求端来看,全球智能手机和PC正持续复苏。2025年Q3全球PC出货量同比增长8.1%,其中笔记本出货量增长4%,台式机增长17%。2025年第三季度智能手机出货3.23亿台,同比增长2.09%,相比Q1的1.03%有所增长。

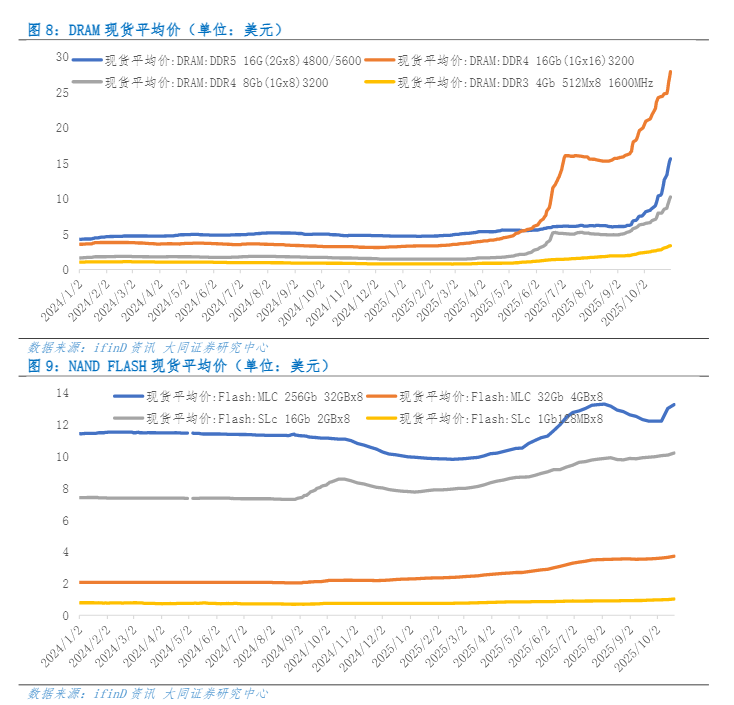

供需失衡下相关产品价格自然迅速攀升。CFM数据显示,仅在2025年上半年,DRAM综合价格指数就大幅上涨了47.7%,NAND Flash综合价格指数上涨了9.2%。进入10月份以来,512Gb Flash Wafer(闪存晶圆)的价格累计涨幅超过了20%。

更重要的是,这种供需失衡状态或将中长期维持。

相比传统DRAM产品,HBM利润率高了20个百分点,在利益驱动下,三星、SK海力士等存储芯片厂商基本不太可能重新恢复传统DRAM产能。TechInsights10月统计数据显示,第三季DRAM平均库存降至8周,低于去年同期的10周与2023年初的31周,市场供应快速吃紧。

佰维存储作为国内面向AI时代的领先独立半导体存储解决方案提供商之一,拥有「主控芯片x创新存储方案设计x先进封测」全栈技术能力。其主要产品正是目前行业稀缺的半导体存储器。

今年上半年,佰维存储整体业绩表现较差,主要系受全球宏观经济环境影响,存储价格从2024年第三季度开始逐季下滑,2025年第一季度达到阶段性低点,公司产品销售价格降幅较大,拉低了整个上半年的利润。

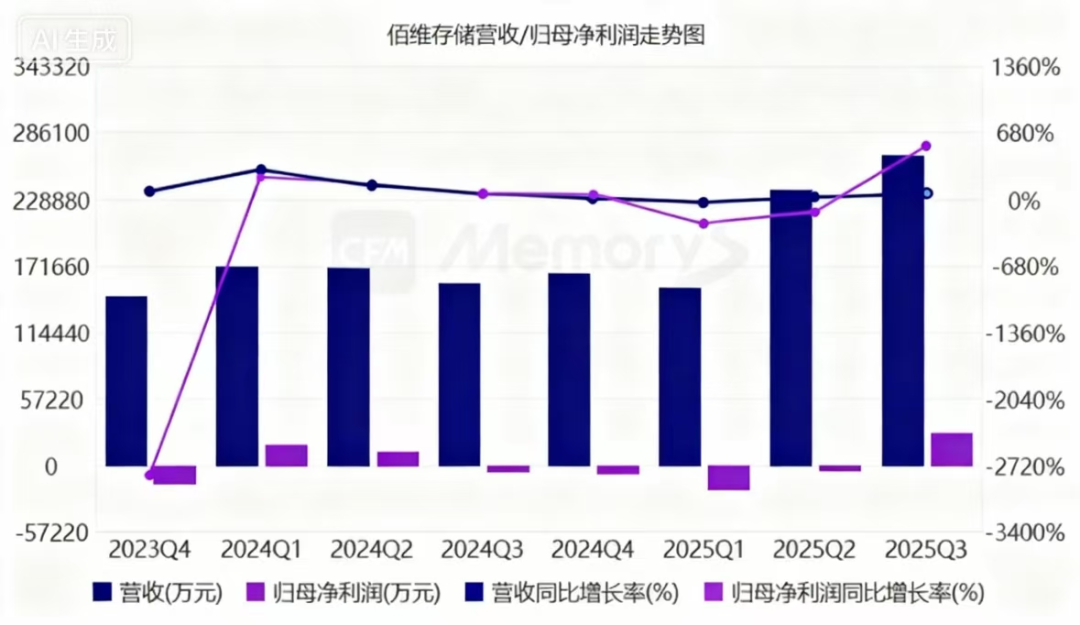

进入第三季度,业绩开始明显好转。期内营收为26.63亿元,同比增长68.06%;归母净利润为2.56亿元,同比增长563.77%;扣非归母净利润2.13亿元,同比增长457.26%,增势亮眼。

截至三季度末,佰维存储存货达56.95亿元,是目前行业内库存规模第三大的国产模组厂商。在行业进入超级周期后,这些存货将不再成为压力,而是市值提升的动力,这在折旧摊销比重较大的行业实属罕见。

在现在这种需求不停涨,价格不停涨的市场环境下,整个产业链都将受益,成就了包括佰维存储在内的7股股价翻倍。

相比晶圆原厂从一开始就受到涨价趋势利好,存储模组企业都有一个“成本前置”的业绩特点,这一特点也正是市场交易其后续业绩弹性高的关键因素。

二、成本前置

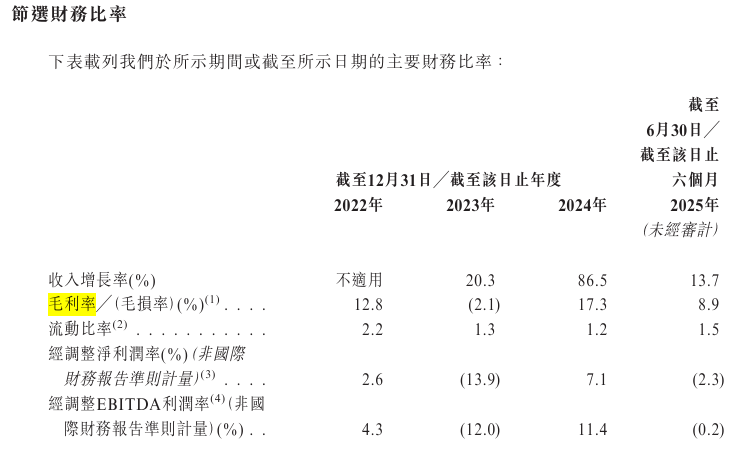

截至今年上半年,佰维存储毛利率同比仍大幅下滑,与同期市场价格走势背离。

来源:企业招股书

来源:企业招股书

这是因为公司主要产品线以SSD(固态硬盘)、嵌入式存储芯片为主,这些产品并非本次AI需求的主流产品。更重要的是,从商业模式来看,佰维存储为Fabless 模式,并不自主制造存储芯片,只是对其进行加工,组装封测成完整商品后出售。

来源:企业招股书

这一商业模式导致公司率先受到上游晶圆涨价影响,但在全球消费电子市场弱复苏下,无法及时转嫁成本至终端,成本前置明显。从产业链地位来看,存储芯片的上游是产业链的基石,技术壁垒极高,话语权也更高。传导至企业层面,就是佰维存储长期高度依赖五大供应商,其程度甚至高于下游客户。

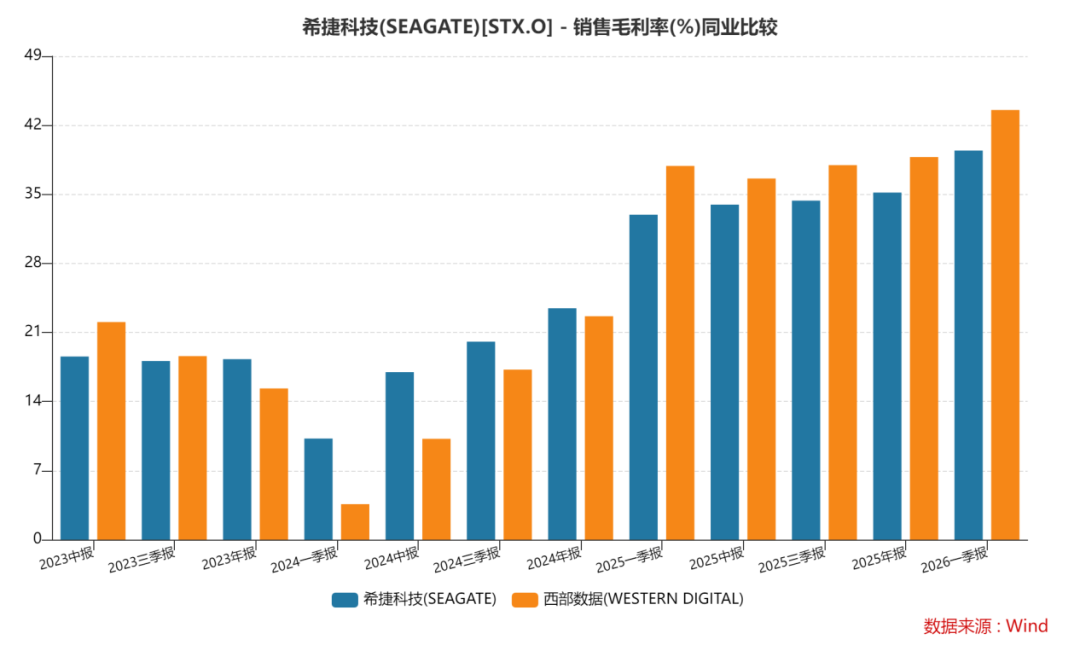

供应商集中度高意味着上游原厂掌握核心定价权与资源分配权,中游模组厂处于 “被动接受” 的弱议价能力地位。作为对比,有自己晶圆厂且主要客户为云厂商等企业的希捷和西部数据,从今年一季度开始毛利率就持续提升。

较低的产业链地位和非AI市场前期主流的主营产品,使得佰维存储业绩表现滞后。但从最新季度看,公司业绩已经出现明显反弹。今年Q3,佰维存储营收26.63亿元,同比增长68%,环比增长12%;归母净利润2.56亿元,同比增长3亿元,环比增长3亿元。毛利率21%,同比增长5pcts,环比增长7pcts;净利率9%,同比增长13pcts,环比增长11pcts。

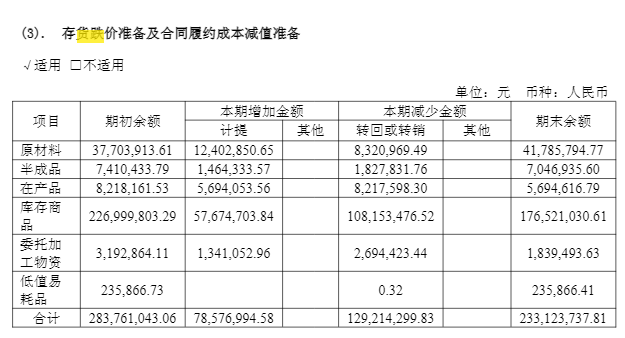

且受益于AI需求,全球存储芯片产能紧缺下,公司前期计提的存货跌价准备也悉数转回,手里的存货价值开始回升,甚至比之前更值钱。

来源:公司25年半年报

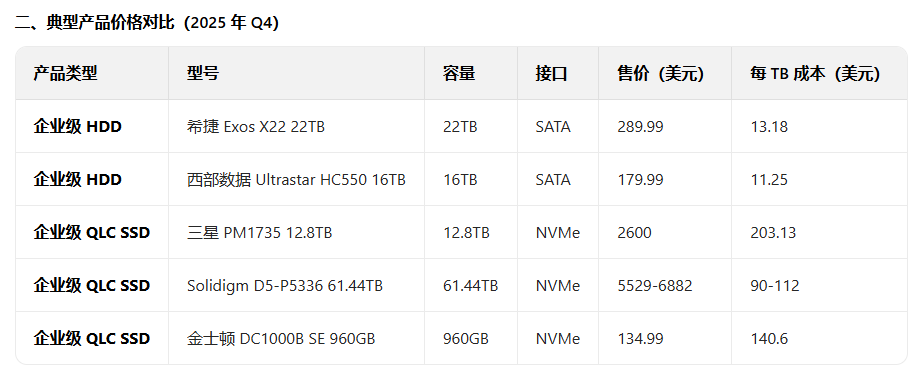

这是因为随着AI基建的爆发,传统作为海量数据存储基石的Nearline HDD(近线硬盘)已出现供应短缺,促使高效能、高成本的SSD逐渐成为市场焦点,成为目前企业级HDD 的主流替代方案。

至此,本轮存储芯片涨价传导顺序已经清晰可见:HBM→DRAM→NAND Flash 。对于存储模组厂商而言,尽管成本前置导致上半年业绩很难看,但在AI 军备竞赛的快速扩张下,涨价趋势会蔓延至整个行业。成本变化滞后于售价也预示着公司利润有再上一个台阶的可能。

然而,SSD只是阶段性替代产物,且扩产难度并不高。存储模组厂商的股价持续性甚至可能低于本次黄金周期下的黄金首饰股。

三、及时获利了结

SSD在推理中的消耗加速,使其需求一年增长 3-5 倍也是合理的,特别是大容量的QLC SSD出货可能于2026年出现爆发性增长。但即便如此,NAND Flash价格的上涨幅度仍是行业里最低的。

TrendForce数据显示,预估2025年第四季度一般型DRAM价格将较上一季度增长8%至13%,若把HBM也计算在内,增长幅度将达到13%至18%;预估第四季度NAND Flash各类产品合约价平均涨幅达5%至10%。

这种低端产品的扩产难度并不高,国内晶圆厂也完全有能力生产,在利益驱使和国产替代下,国内晶圆厂甚至没有控制产能的硬性要求,产能紧张的逻辑低于DRAM。

例如,作为是全球 NAND 闪存和 SSD 领域的重要参与者,市占率近18%的铠侠计划到 2029 年将产能扩至 2024 年的约 2 倍。长江存储也打算将2025年月产能由13万片提升至15万片,计划2026年全球市占率由8%提升至15%。

全球主要玩家都在积极扩产下,根据市场预测,这部分产品供给缺口在明年下半年就会收窄,2027年供需就会平衡,NAND Flash持续涨价的能力显然不长。且从性价比来看,QLC SSD的售价是HDD的倍数级别。长期来看,HDD 仍然是更具成本效益的选择,SSD的长期逻辑更加存疑。

来源:豆包

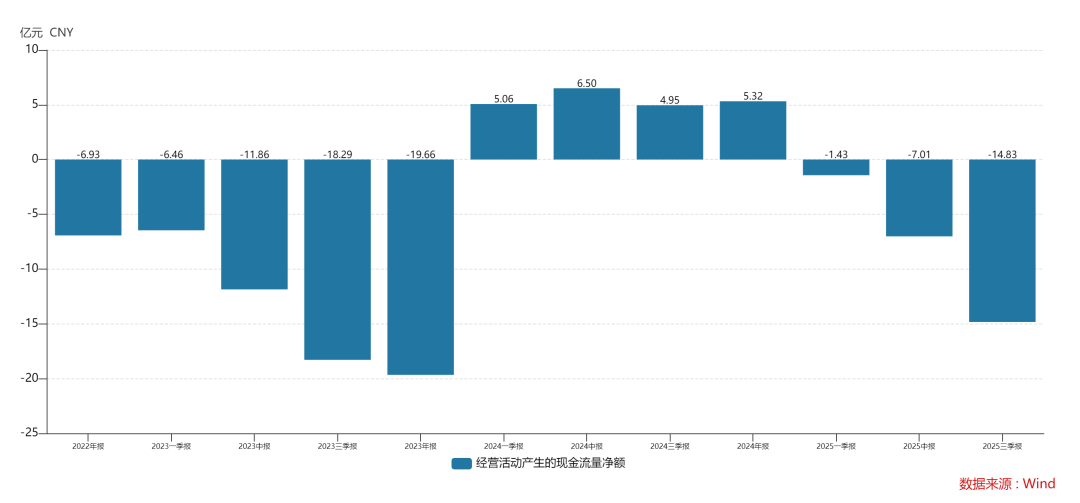

回到企业层面,目前佰维存储业绩弹性的由来仍停留在库存重估,而不是实际动销带来的健康成长。今年Q3,公司经营性现金流仍然为负数,净流出幅度环比扩大。

从应用场景来看,佰维存储的产品主要应用场景并非数据中心,而是更专注于AI手机、AI PC、AI眼镜等端侧。其客户包括Meta、 Google、小米、OPPO、vivo、荣耀、传音、TCL、惠普、联想、华硕等。

由此可见,公司依旧非常依赖于消费类市场需求,然而消费类市场的价格敏感性远高于企业。目前,公司存货规模已占到资产比重的43.17%,如果无法把成本有效的传导至下游,业绩再次反转也不是没有可能。

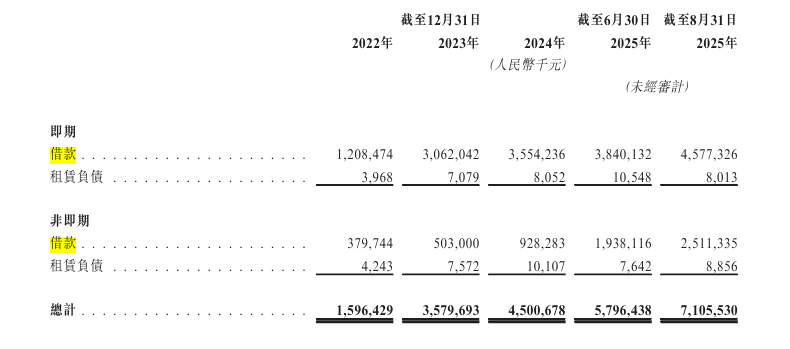

截至8月末,公司即期借款45.77亿元,现金及等价物17.15亿元,存在流动性风险。且资产负债率64.18%,公司偿债压力较大。资金紧张也促使佰维存储谋求双重上市,增加融资渠道。2025年10月28日,公司在港交所递交招股书,拟在香港主板上市。

从估值来看,国内主要存储模组厂商的PE已经甩开美股正宗晶圆制造企业好几条街,大A魔幻的估值体系,纵观全球市场都是独一份的。但去到港股,市场是否还会认可就不好说了。

本次超级周期可能会比传统上行周期维持更长的时间和有更高的弹性,但任何一个产业链的供需变化,最终还是会反映在消费级产品上,如果消费者不买账,行业也有可能迎来更长的下行时间,股价更深的回调。

结语

从产业链地位来看,国内Fabless 模式下的模组厂商估值高于美股正宗晶圆制造企业本身是不合理的。在大A特有的估值体系下,及时获利了结或许才是应对本轮针对存储模组企业的投资原则。