牛市末期,风格和市场风险偏好已经全面颠倒,曾经在熊市跑赢市场的股票也开始逆势下跌,前几年还风生水起的收息股、消费股、公用事业股,正在成为躲避牛市的避风港。

随着不断跑输,一部分也被部分投资者嘲讽为老登股。但这种说法并不罕见,过去在这些蓝筹股跑输时,也曾为誉为大烂臭。蓝筹股缺乏业绩爆发力,也没有什么新故事,除了估值以外乏善可陈。并且市值庞大,并不像小盘股一样身轻如燕,涨不动非常合理。

然而在牛市背景下,众多老登股并未发生业绩的实质性下滑,却股价下跌,导致诡异的杀估值现象,这在过去的牛市也是罕见的,过去是跟不上指数,但总归不会逆势下跌。

如此行为背后,是谁在卖出老登股呢?在牛市背景下估值越发离谱的老登股,能否乘上最后的估值扩张列车?

一、老登即蓝筹

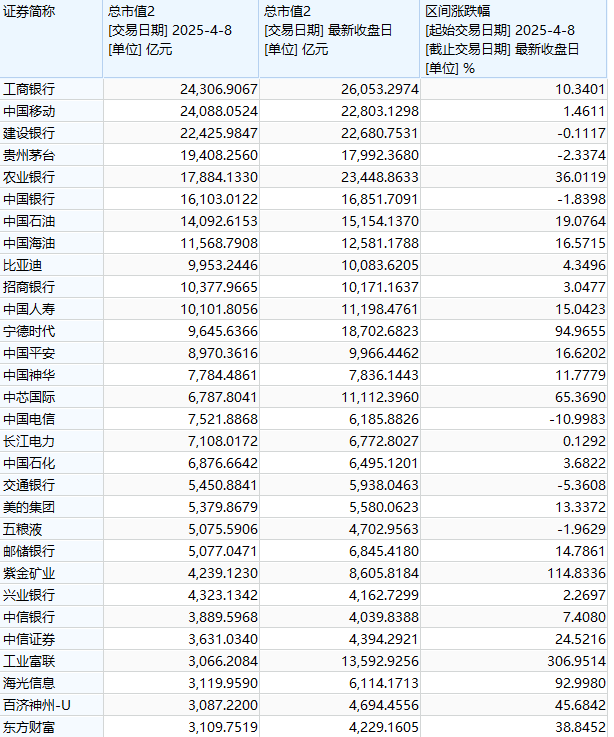

目前,对老登股的定义就是涨不动,保守投资者偏爱的行业,包括近期拖累指数较多的银行、消费、家电、公用事业股票、资源股,并且集中在超大盘股中。

具体而言,可以从4月11日A股见底至今的涨幅看出。同期,创业板上涨了近70%,沪指涨了30%,连这个数字都没达到就是老登。

大市值的行业龙头或者处于成熟期的公司居多,但不是所有大市值都是老登股,而也不是所有小市值都有出色表现。

从板块上看,收息属性,消费属性的个股表现最差。但不少小市值的消费及收息股,表现比大盘股更差。比如一堆食品饮料及家电的小盘股。

4月到6月的时间,还处于关税战的恐慌消退中,无论好坏的股票都在大反弹,但从6月以来,指数开始大幅突破新高,这时候老登股的逆势属性就开始体现了。6月23号以来,上证指数从3300点涨到3900点,老登股们则集体进入停滞时间。

银行股由于前期还有非常离谱的独立新高行情,下跌是不难理解的,但老登股中,相当一部分今年上半年没涨,下半年的牛市也错过。全年大幅跑输大盘。

估值上自然不用说了,老登股的标配就是估值低,有股息和安全边际,不然也不符合老登选股的气质。

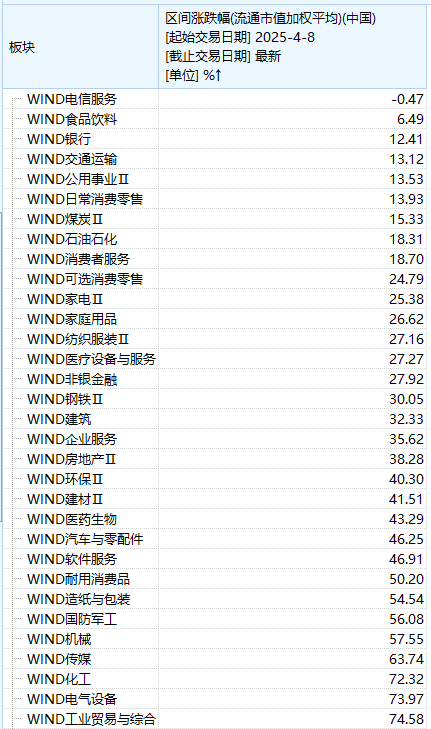

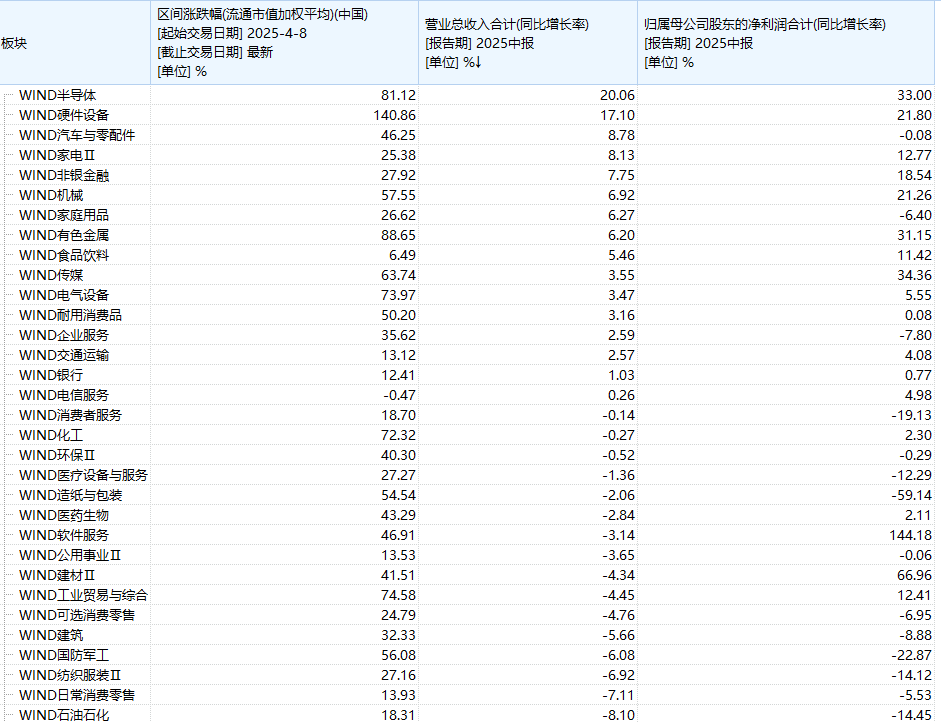

业绩上,老登也没有很差,只有周期下行中的煤炭石化是全行业最差,消费弹性大的可选消费下滑也多。但家电是排在所有行业中营收增速的第四位,食品饮料增速也不差。而涨幅靠前的板块中,军工、化工、医药生物、电气设备等,增速跟老登股差不多甚至更差。

老登股下跌并不是业绩和估值问题。其跟上述板块最大的差距,还是在于过去的积累涨幅和股价位置上。

几类具有代表性的老登股首先是白酒股,不少二线白酒业绩崩了,这是当下限酒令和消费不畅的体现。政策冲击和宏观因素,让其难说底部反转的故事,从积累涨幅和股价看,白酒反弹下也很合理,而且股息率也是前所未有的高,但最终,预期的不确定性,较大的板块盘子,跟周期底部因素对冲,使得白酒老登在这几个月走了个平盘。

而中国电信、宁沪高速、长江电力,三个不同行业的公用事业股,也具有代表性,这类股票走势都是一样的,完全的单边下跌,是最惨的老登。从业绩看,也跟过去几年没啥两样,年年都差不多。

它们的下跌摸不着头脑,业绩稳定性继续扩大估值,在牛市合情合理,但股价跟银行是类似的,过去2年涨得六亲不认,股息率越来越不吸引。

这几类老登,整体上,以前都可以放进高安全边际,稳成长的篮子里,但也有公司例外。

前面几年行情一直跟白酒消费等走势接近的宁德时代,中报业绩的增速并不算特别好,营收下降,规模也跟家电老登中的美的集团相近,8月以前,几乎是全年跑不赢指数,平盘的惨淡行情,上半年比银行等老登差多了。但8月后摇身一变,突飞猛进大涨近1倍,再也算不上老登股了。

背后是行业明年的预期改善推动,但到底改善多少,确定性多少,也缺乏定量分析,但有了叙事就能跟其他老登拉开数倍的估值差异。

其次,还有矿业股,除却一直新高的黄金,其他的矿资源股今年业绩变化都不大,商品端也没有暴动,这些公司一直以来也被视作老登,甚至在老登股中鄙视链的最下端,不但是传统产业,还有强烈的周期不稳定性,但这些老登得不能再老登的矿业股,走势也是旱地拔葱。

可以说,老登股的前提,首先是不涨,黄金股就没人敢说是老登股,只要涨了,老登股就能变成中特估,跌了就是苦命人。

二、外资还是公募

买卖是自由的,逆势下跌也是正常的,但老登股的标配是安全边际,不是越跌就无人问津,相反,越跌其价值就越明显。

当前卖出老登股的资金,自然是去科技股去了,但对它们的流向还需要定性分析。

首先是卖出者的核心是谁,动力是什么?

其次,老登股卖出力量的减弱,无股可卖的边际在哪,资金是否会回来并推动老登股再度活跃?

目前看到众多老登股,其流动股东列表里,除去大股东,被动指数基金已经是最大的买家,加起来的持股分量很大。

当然,大股东的交易对股价影响最大,但由于大部分不交易,而老登股的大股票几乎不会减持而是不动甚至增持或者回购,所以大股东肯定不是老登股下跌的关键。

ETF、外资、主动基金及其他交易者(散户及私募及游资)是主要的股价交易者,那下面就要看到各自的成分。

首先从散户及私募及游资来看,这部分交易者的显著特征是可以动用杠杆,其他的参与者都与融资余额无关,其次,融资余额肯定与股价上涨正相关,股价跌,融资余额大增的情况比较罕见。

可以观察到,大市值里的非老登股,牛股,融资余额和股价大涨成正比,但大部分的不涨的老登股,融资余额同样快速上升,茅台、招行、美的,都有几十亿的增量,中国电信流通股少,融资余额不高,但也翻了倍。

联系到当前行情不少散户踏空,过去几年行情教育了散户要看基本面,抄底不追涨,看股息和安全边际,于是散户越跌越买,包括部分私募,也是在过去两年的超额收益中路径依赖。

所以,散户和私募,是当前老登股的净买入方。

而ETF呢,是当前行情的主导力量,但ETF本身只是个介质,背后的买者可能还是散户、私募、外资或者主动基金中的一员。

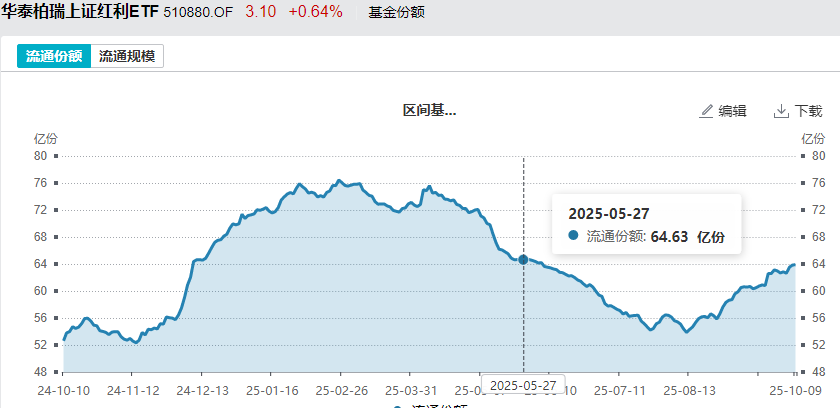

看到ETF当前的份额变动,可以看到上涨和下跌跟ETF的流向有很大关系,医药平盘一个季度开跌,对应就是这个季度的大幅份额减少,板块涨幅和份额变动也对得上。

但以为ETF是追涨杀跌的角色,那就完全错了,专买白酒的ETF份额连续增加,此外,公用事业股大部分的第一大ETF股东,红利ETF,最近也是缓慢增长的态势。

ETF有追涨性,但也有高抛低吸特性,这在科创、医药ETF上体现的较为明显。这也符合部分ETF是由国家队引导控制的印象。

因此,ETF也不是老登股的净卖出方。

矛头直指国内主动基金和外资。

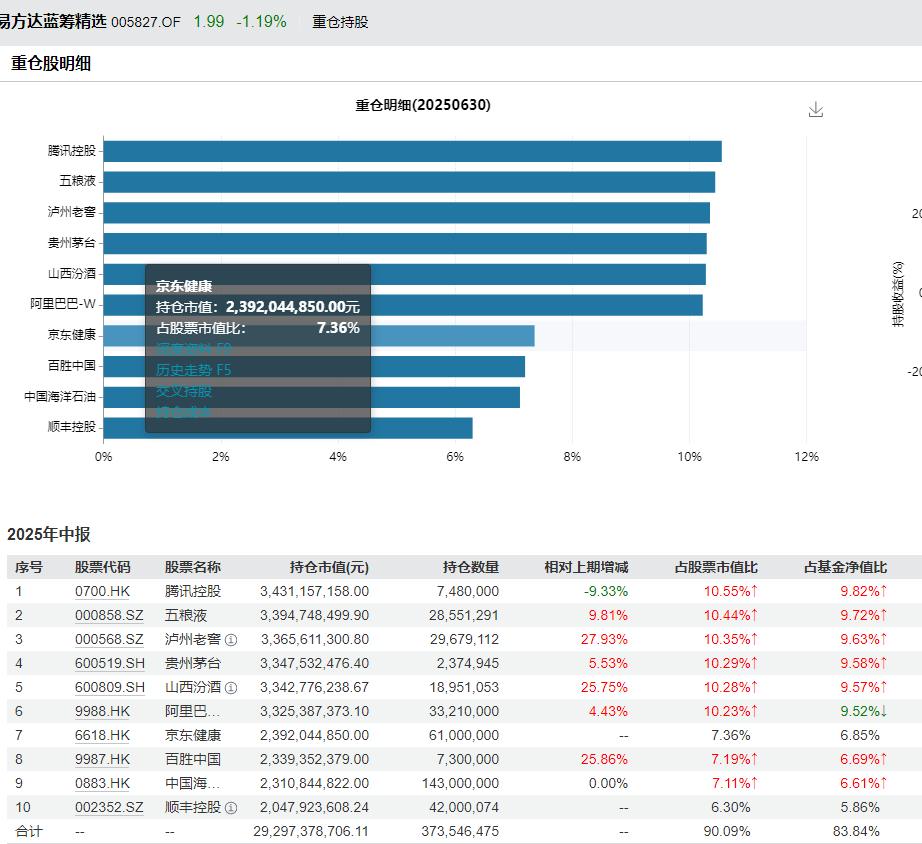

其中,国内主动基金机构,正是上轮牛市的抱团主力和蓝筹股的核心持有者,尽管从25年中报看,它们没有明显的操作或者减仓行为,比如易方达蓝筹,还在加仓白酒,但问题在于,它们的规模并没有增长,没有新钱流入可供操作,相反,更多的基金投资者选择ETF,且它们对这些个股的持股权重已经拉满,继续买入全看有没有新钱申购。

所以它们很可能是被动流出的状态,尽管它们叫做主动基金。

不过,目前主动基金在大范围被赎回失血后已经边沿化,它们的卖出很可能也只是转为了ETF的新买入,所以也未必是老登股下跌的关键。

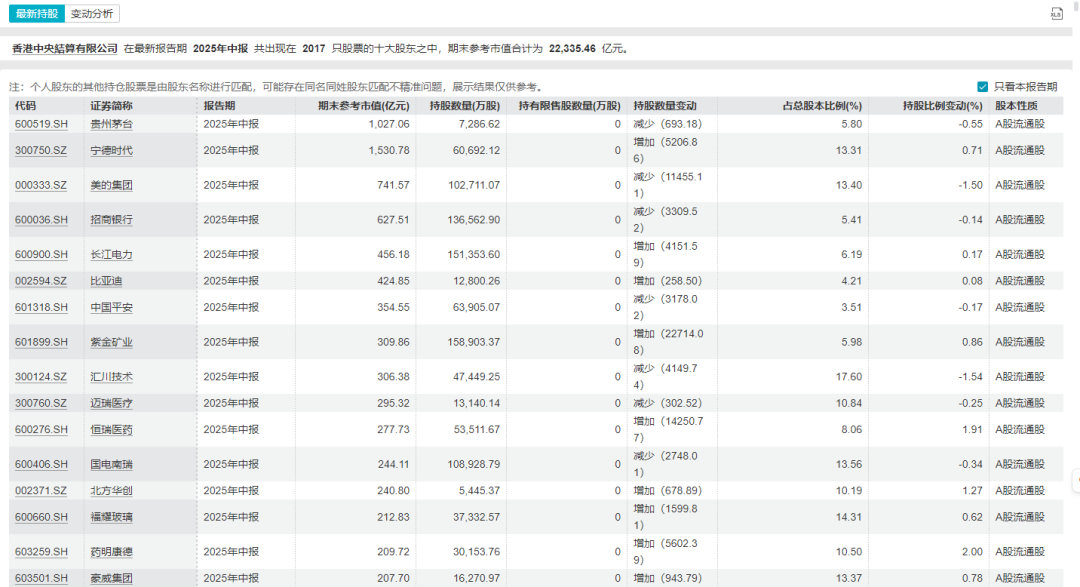

而难以跟踪的外资最为可疑,大部分的老登股也有H股,所以卖A买H或者买A卖H的行为,都算无操作。但仔细观察能发现,大部分的外资,在老登股上的操作是,H股不动,A股部分减持。比如代表北上资金的香港中央结算资金,在二季度,就已经呈现除了对老登股和非老登股的加减仓行为,而三季度的持股报告,将验证这一趋势。

外资才是最坚决卖出老登股的力量。而这一趋势在美股也是有映照的,因为看到美股两个指数,标普高股息低波动SPHD和标普消费IXY,全部都是今年平盘,在6月后被宽基指数甩开。

美股同样歧视消费股,10来倍PE的一堆,科技发展虹吸资金,同样存在,只是美股的老登股被忽视了,比如伯克希尔,就是最大的老登股之一。

理解了这种老登被全球抛弃的现象后,也应该知道,当前老登股止跌,跟上牛市就看外资的摇摆了。

乐观的是,跟海外相比,当前国内老登股是有抄底力量的,融资余额就是比较好的证明,其次ETF也会逆向操作,只是外资的力量太强,还不足以扭转趋势。指责国内机构或者散户在追涨杀跌,是不太正确的。

而老登股的反转,当然要看基本面,但基于大部分的老登股估值都在偏低位置,这个时候再来苛刻基本面已经没什么意义,而且基本上一片都是银行类似的股息率估值。类似银行的抱团拉估值行情重启,面积会非常大,且能把牛市推向新的高度。

外资总会越卖越少,类似于酒ETF、消费ETF和红利ETF的趋势是这样的,只要没有停下来,反转就在正前方。

结语

目前,对于不涨的股票落井下石成为老登,跟过去几年把亏损的,不确定性高的深跌企业称为垃圾股是一样的。但投资者应该把握逆势,事实上,已经有很多投资者付诸行动。

基于这一年来的表现,基本面在个股上涨中的驱动力已经不是主要因素,情绪和资金流更起决定作用。因此,当下能看见的,外资是主要卖出老登股的角色,它们自己的老登股也看不上,但内资在对抗,有聪明人在逆势,只要继续买入,外资可卖的越少,量变就能引起质变。