8月28日晚间,中国飞鹤(06186.HK)发布中报业绩,财报显示,飞鹤上半年实现营收91.5亿元,净利润10.3亿元,现金及现金等价物64.8亿元。当下虽然市场很卷,集团业绩承压并非孤例,但就市场地位而言,中国飞鹤依旧稳居中国婴儿配方奶粉市场第一。

且此次业绩更多受短期因素影响,例如政府补贴减少、全脂奶粉减值计提、主动渠道去库存等,这些因素大多属于非经常性收益波动,并不影响核心业务。

长期来看,集团主动去库存为后续真实需求释放扫清渠道障碍;而12 亿元消费补贴虽增加当期销售费用,但该措施能锁定长期客户,为中期销售和利润率回升奠定基础。

更重要的是,集团还有海外市场扩张潜力,既做高品牌,同时也做大市场,重心放在高出生率的国家地区。

例如,经历过“奶粉荒”的北美市场,就已开始降低对外来奶粉品牌的进入门槛,而正处于人口红利期的东南亚市场也具备商业潜力,海外仍是一片发展潜力巨大的星辰大海。

2025年上半年,飞鹤的国际化战略提速成效显著,在北美市场进驻的商超超1500家,海外门店数环比增长270%。集团有望将国内市场的成功复制至全球其他区域,企业长期价值仍然不改。

一、海外市场机遇

在美国,市场上98%的婴儿配方奶粉都在美国本土生产,是国产化率最高的商品之一。这一市场特点催生出美赞臣、雀巢、培瑞克和雅培营养4家巨头公司,行业CR4超过了90%。

但同时,这一竞争格局也导致美国婴儿配方奶粉的供应链很脆弱。2022年5月,美国就遭遇了一场婴儿配方奶粉短缺危机,纽约市一度宣布因婴幼儿配方奶粉短缺而进入紧急状态。

这波奶粉危机产生的原因,是美国FDA在调查4名婴儿感染坂崎克罗诺杆菌等细菌的投诉,其中两例死亡,均食用了雅培公司在密歇根州斯特吉斯工厂生产的奶粉产品。对此,FDA将涉事的斯特吉斯工厂停产整顿。

雅培是美国奶粉产业链上的巨头,自己一家就占了40%以上的市场份额,其工厂停产,市场供应紧张,短缺危机自然就爆发了。

高度垄断的市场看似掌握了控制权,实际上破坏了产业供应链的稳定性。为缓解这一局面,美国开始放宽婴儿奶粉的进口标准,允许更多来自海外市场的供应。

今年 1 月,FDA发布《美国国产和进口婴儿配方奶粉销售国家长期战略》。该战略提出,对 “合规外国品牌”通过简化流程、国际协调、过渡计划,欢迎其进入美国市场,以增加供应多样性、降低本土市场集中度。

北美市场对外来奶粉品牌的友善态度在一定程度上激励了中国飞鹤等国产奶粉品牌加快其海外征程,向着更有潜力的市场冲击。

2024 年,北美奶粉市场规模约为 102.1 亿美元,其中婴儿配方奶粉细分市场规模达 84.7 亿美元。预计到 2033 年,整体奶粉市场将以 4.17% 的CAGR增至 147.5 亿美元,而婴儿配方奶粉市场增速更高,预计 CAGR 达 5%,2033 年规模将达 132亿美元。

从发展历史来看,第一款婴幼儿配方奶粉诞生于1915年的美国。数据显示,全美76%的婴儿在出生后首六个月接触过配方奶粉,其中四成将其作为唯一营养来源。而作为全球婴配奶粉龙头之一,飞鹤进军北美市场具有天然的产品优势,

对于这一潜力市场,集团也早有布局。2016年底,飞鹤与加拿大金斯顿市签订合约,次年6月,旗下加拿大皇家妙克金斯顿工厂正式破土动工。2024年9月,加拿大金斯顿工厂便已正式投产,填补了加拿大本土婴幼儿奶粉生产工厂的空白。

在飞鹤进入前,加拿大市场完全依赖进口,货架上以美国品牌为主,且供应链受北美整体波动影响显著。飞鹤作为本土唯一生产商,在加拿大生产的产品定位中高端,价格带与 Similac、Enfamil 的高端系列相当,但通过添加自主研发的乳铁蛋白原材料、OPO等成分形成差异化,更凭借 “加拿大制造” 标签迅速获得渠道信任。

截至2025年年中,飞鹤上半年海外业务收入约1.1亿元,北美与东南亚市场均取得关键进展。其加拿大工厂的产品已进驻沃尔玛等1500余家北美商超,海外门店数环比增长270%。产品在沃尔玛上架后迅速获得消费者好评,并已拿到二次订货。

借助 “中国技术 + 北美奶源” 的双重背书,飞鹤在海外市场延续高端品质形象,使其在海外高端线产品价格可较国内高出 20%-30%。同时,加拿大工厂已通过美国FDA初审,下半年产品有望进入美国市场。

北美市场的成功也可反哺国内品牌形象,间接拉动国内高端产品销量。这就意味着,集团在拓展新市场带来量增的同时也有望提升整体产品单价。

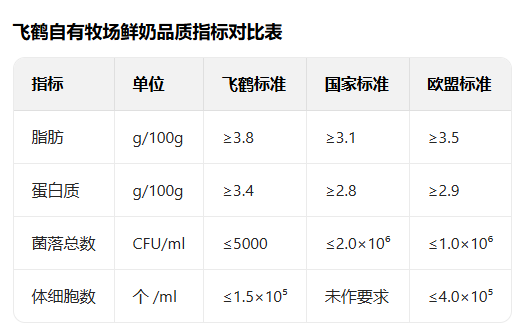

图源:飞鹤

除加拿大外,飞鹤同步将目光投向东南亚,这一兼具人口红利与消费潜力的新兴市场。当前东南亚总人口达 6.6 亿,人均 GDP 约 5500 美元,正处于人口结构与消费能力双重提升的红利期,为婴配粉及儿童营养产品提供了广阔空间。

以越南为代表,2023 年其人口突破 1 亿,成为东南亚第三个人口过亿的国家;当地家庭普遍生育两孩,年均新生儿数量约 100 万,直接构成稳定的刚性需求基数。

此外,东南亚在婴幼儿市场也存在消费升级趋势。据尼尔森预测,2025 年东南亚中产家庭将突破 9000 万户,这一群体对 “活性营养” 等高品质营养需求的认知正加速觉醒。飞鹤就曾透露,其马来西亚试销的儿童奶酪棒复购率达37%,显著高于国内水平。

更关键的是,飞鹤的出海并非 “从0起步”。中国婴配粉标准堪称全球最严格体系之一,检测指标多达 66 项,数量是多数国家的 2 倍以上,从这一环境磨练出来的飞鹤,实现产品和技术出海,其实是降维打击。

从指标上看,飞鹤自有牧场的鲜奶品质超过国家标准,甚至超过了欧盟标准,这将成为企业全球化进程中最有利的竞争优势之一。

数据来源:飞鹤

尽管目前飞鹤海外市场收入占比不大,但拥有高于全球平均标准的品质优势、本地建厂规模效应显现后的成本优势,以及延续国内市场的中高端定价策略,使其业绩随海外市场布局逐渐完善后,有望迎来量价提升,实现业绩增量逻辑。

当然,拓展全球化的同时离不开稳健的国内市场作为后盾,在人口出生率跌破千万水平后,我国奶粉行业就已告别野蛮生长的放量阶段,迈入了精耕细作、品质提升的新时期。而这一时期,市场最显著的特征是份额集中度提升。

二、稳健的国内需求

2015年-2017年,中国每年出生人口数量在1650万-1800万之间,之后逐步下滑,2022年跌破1000万大关,目前已经连续三年跌破1000万。

伴随严苛的国家标准和企业技术的进步,国产奶粉品牌在这个曾一度有海外品牌占据主导地位的市场中逐渐站稳脚跟,作为国产奶粉龙头,飞鹤也继续蝉联婴配粉市场销量第一。

据弗若斯特沙利文统计,2024年飞鹤奶粉在婴幼儿配方奶粉市场连续六年中国销量第一,连续四年全球销量第一。截至今年上半年,集团婴配粉全渠道市场份额及销量继续稳居市场第一。

从财务表现上看,飞鹤这两年在达到一定峰值后放缓增长率,是符合行业趋势和商业规律的,毕竟出生率在下降,飞鹤能达到现在的体量已经难能可贵,整体发展稳健。

根据2025年中期业绩报告显示,公司实现营业收入91.5亿元,净利润10.3亿元,现金流充沛达64.8亿元,展现出稳健的经营基本盘与财务韧性。此外,集团也领先行业一步启动12亿生育补贴计划,积极响应国家政策、彰显企业社会担当的同时,也在进一步加强了对长期客户的锁定。

根据高盛数据显示,飞鹤2025年1-4月全渠道销量同比增长了7%。所以,尽管12 亿元新客补贴计划短期增加 3 亿元销售费用、拖累当期利润率,但数据也证明补贴是取得成效的,助力集团发展锚定长期价值。

值得注意的是,人口这一最大利空因素其影响力正在边际递减。

在刚过去的2024年,全国结婚登记数为610.6万对,创下1980年以来的最低纪录。但在历史最低之后,结婚人数突然迎来反弹。2025年上半年结婚登记353.9万对,离婚人数133.1万对,分别增加10.9万对、5.7万对。

婚姻虽是爱情的坟墓但却是新生命的摇篮,有家庭基础其实就不用对未来的出生率太过悲观。而近期国家宣布对3岁以下婴幼儿家庭每年发放3600元育儿补贴的政策,以及逐步推进免费学前教育等政策的叠加,也有望提升生育意愿和育儿信心。

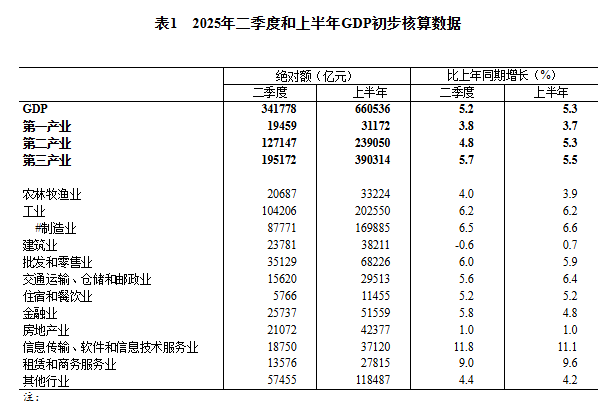

此外,国内经济疲软多年后,韧性也开始显现,为婴配奶粉市场提供一定的消费基础。2024 年全年社会消费品零售总额达 487,895 亿元,同比增长3.5%,GDP为 1,349,084 亿元,按不变价格计算同比增长5.0%。今年上半年我国GDP增速为5.3%,社零增速为5%。

社零增速与GDP增速之间的差距收敛,意味着居民消费意愿提升、经济韧性与抗风险能力强化。国内经济展现出较强韧性下,消费者对高品质、高营养的婴幼儿奶粉呈现出相对稳定的需求趋势。

我国婴儿配方奶粉和尿布的销售从去年第三季度开始就出现显着反弹。根据尼尔森IQ的数据,中国优质婴儿配方奶粉的市场份额从2023年的32.8%扩大到37%,这显然是消费升级的动力。

更重要的是,面对乳制品行业阶段性的挑战,飞鹤宣布拟动用不少于10亿元资金用于回购股份,同时维持稳定的分红政策,预期2025年中期分派股息约10亿元,2025年分派股息总额不少于20亿元,用实际行动给到市场对未来的信心。

10亿回购+20亿分红,按8月29日收盘价(HK$4.39)计算,股息率约5.5%,高于港股乳业同行普遍3-4%的水平,为公司估值提供下行保护。

结语

作为国产奶粉龙头的飞鹤,在行业需求呈现边际改善的趋势下大概率可以倚靠稳健的国内市场,将国际化战略持续深化,重点布局北美、东南亚等地区,致力于在更多市场取得实质性突破。

中国飞鹤的海外布局的逻辑和打法,也和同行已经有很大不同。在过去很长一段时间,国内乳企布局海外,往往是为了获取奶源和先进技术、寻求合作,而非占领市场。而飞鹤的出海,从为了“引进来”而“走出去”,变为品牌出海、产品出海、技术出海,输出中国的质量、标准、工艺、科技和管理模式。这不仅跳出国内的“内卷式”竞争模式,同时也树立了中国乳业的出海新标杆。在国内乳制品消费增长放缓的情况下,海外市场的机会有望成为集团未来可期待的商业增量。