在地产的影响下,大部分物业股都是萎靡不振,只有零星几个表现还可以。其中滨江服务可能是表现最硬的那个。

同样是物业股,有没有选对股票,投资回报差距相当大。年初至今,滨江服务涨了32%,和华润万象生活不相上下。按过去一年计,滨江服务涨了64%,在物业板块中遥遥领先。

为何滨江服务走势独特呢?

一、增长稳健,财报清爽

滨江服务收入构成主要源于物业管理、非业主增值服务和5S增值服务三大类。

其中5S增值服务是指提供围绕房屋资产的一站式打理保养的优质服务,包括一二手经纪销售服务、家装维修服务及社区化定制服务等多种类型,尤其是硬装业务保持高速增长;非业主增值服务是向非业主(主要为物业开发商)提供的增值服务,如咨询服务,广告等。

滨江服务的收入结构和大部分的物管公司差不多,主要的区别就在于其物管收入的比例仅占总收入的一半左右,约53.75%。另外一半则是额外开发出的各种创造价值的收入。而大多数物管企业绝大部分都是物业收入。

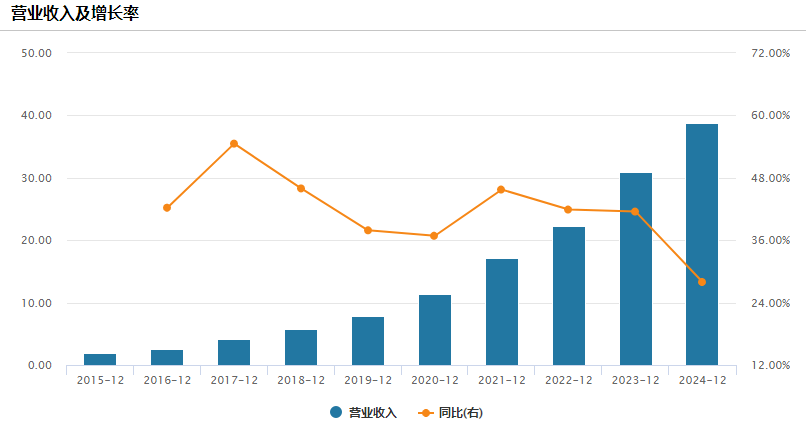

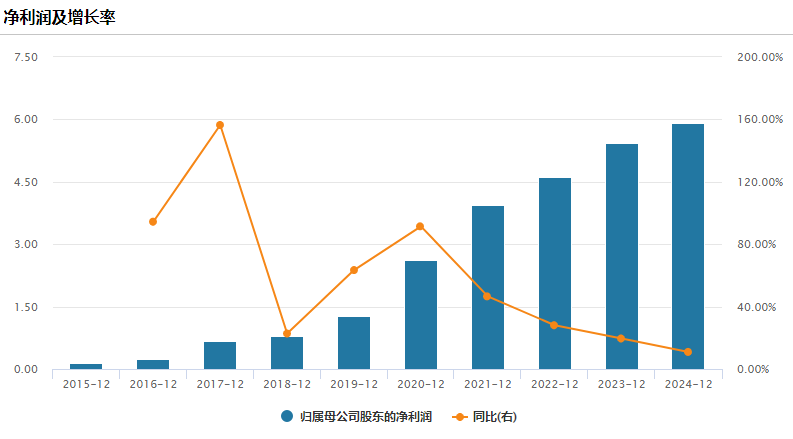

在三大业务的起头并进之下,滨江服务的营收利润都稳步提升。营收一直保持较快增长,去年28%的增速是近十年最低。利润端依旧能保持两位数增长,由于增值业务的较低毛利率导致没能和营收增速看齐。

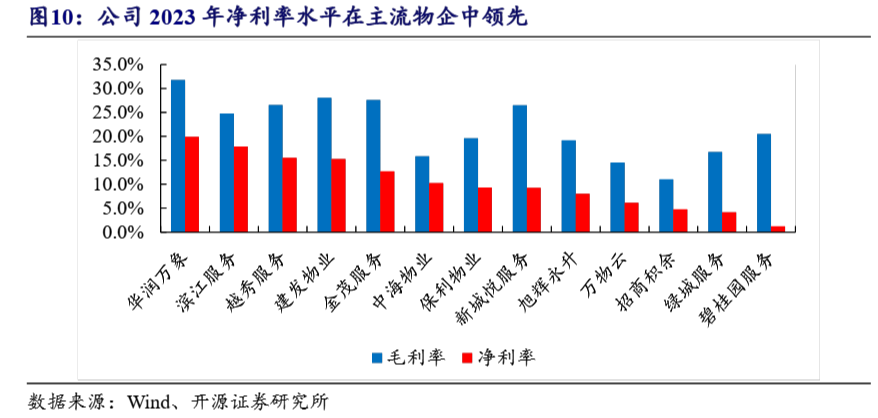

但滨江服务整体的净利率水平在行业依旧领先。

对比主流物企公司盈利水平,公司2023年净利率水平行业领先,仅次于华润万象生活,主要由于公司成本控制标准化升级,持续推进建设数字化信息化管理服务体系提质增效,管理成本在主流物企中保持最低水平。2024年随着增值业务持续快速扩张,毛利率和净利率下滑了一点。

盈利能力固然重要,但是当前的物业股主要的问题在于资产负债表。

不过物业股主要的两个重点问题,应收款和商誉,在滨江服务这里都不是问题。应收款多对应收不上物业费,商誉高对应之前乱并购。

滨江服务随着近几年的快速扩张,应收款有一定的上升,绝对规模达到5.9亿元。但是应收款占整体营收比例还是保持在20%以下,并且2024年占比从2023年的19.41%下滑到16.42%,且95%的账龄都在一年内。

于此同时,公司的合同负债也就是预收款达到15.55亿元。这也导致公司的负债率看起来很高,达到62.62%,但其实公司仅有1.48亿元的短贷,其他都是各种应付款或者预收款。

在大额的应付款加持下,滨江服务一直保持着相当高的ROE水平,2024年达到36.23%。

公司的商誉及无形资产仅有300万元,几乎忽略不计,完全没有减值风险。

从滨江服务的资产负债表中没有看出太多历史遗留问题,相比这两年经历阵痛,不断缩小在管面积的一些物管公司来说,滨江服务算是轻装上阵。

二、有本事逆势涨价的物业

我们都知道物管这几年变了,在房地产市场下行的大背景下,物业管理行业逐步转入存量市场竞争。物业服务百强企业管理面积增速进一步下降,截至2024年底,百强企业管理面积均值为6946.30万平方米,同比增长2.18%,增速较上年下降4.03个百分点。

物管整体已经由量转质,由“拼面积”转为“拼效益”。

大部分房企都已经深刻意识到问题的本质:如果项目质量不达标,运营管理问题突出,成本管控难度大,甚至出现亏损,这样的项目即使数量再多也不能产生价值,反而会拖累公司的经营效益。因此,优化项目组合是提升经营效益的重要举措,有利于公司实现长远稳健发展。

滨江服务属于比较早就意识到这点,所以也没有在市场疯抢项目的时期大肆并购拓展再管面积,而是持续不断拿下一些高质量的项目。

并购容易有溢价不划算,所以公司主要通过参与竞标的方式拓展项目,由于其长期积累的服务能力和品牌优势,经常物业费报价最高的同时依然能够中标,体现了市场对于其服务品质和品牌口碑的认可。

滨江服务持续聚焦杭州、深耕长三角区域等发达地区,通过战略合作、成立合资公司及存量盘拓展等方式扩大规模。截至2024年底,在杭州的管理面积达4327.4万平方米,占比约63.7%,以杭州为中心辐射金华、嘉兴等周边城市,均为浙江省内经济较发达地区。前五大城市的在管面积占比约88.5%。

区域深耕可以缩短管理半径,突破效率壁垒,带来成本效益、资源利用率、服务效率等各方面的提升,若急于全国拓展反而会降低回报率。不过公司现在已经逐步尝试扩大布局。

而且滨江服务的关联公司滨江集团是杭州本地最大民营地产开发商,90%业务在杭州,聚焦杭州、深耕浙江,可以和滨江服务相互照应协同。且经营状况良好,在地产行业低迷时其销售业绩依然稳健,在民营房企现金流危机中不退反进,已经跻身销售排行榜前十。可以说滨江服务的靠山稳固。截至 2024 年末,公司土地储备区域分布为杭州占 70%,浙江省内非杭州的城市占 20%,浙江省外占 10%。土储分布结构优质,储备物管规模充足。

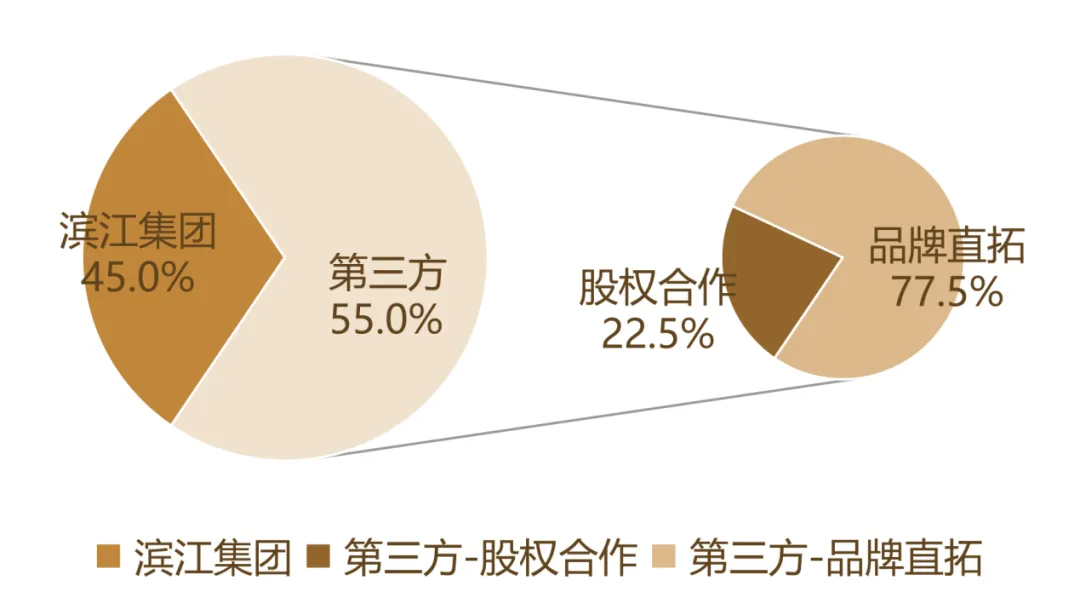

当然滨江服务也不是只靠滨江集团的,公司持续自市场化运作以来,第三方在管面积占比逐年增加。目前,滨江服务的在管面积中已有55%来自第三方拓展。

以前只要是个物业大家抢着要,现在想明白了,需要争的仅有优质项目。类似金科服务2024年退出项目的合计在管面积近2000万平方米。

滨江服务入驻的楼盘及公共建筑以中高端为主,本身收费比较高,其业主对物业费相对不敏感,更愿意花钱享受优质服务。而滨江服务正是以高品质服务闻名,公司以“业主第一、服务第一、品质第一”为企业宗旨,滨江物业连续十二年处于行业领先,成为杭州市物业行业满意度标杆,领跑杭州,致力于成为“物业行业品牌领跑者,高端服务品质标准制订者”。

因为其高质量的服务,滨江物业管理项目平均二手房溢价率达到13%,有的甚至溢价高达59.5%。并且2015-2023年期间,公司共上调物业管理费53次,在行业普遍要求降物业费的环境下,滨江服务2024年成功达成了15个项目的物业费提价。公司平均物业费达4.1元/㎡/月,远超行业均值。

相比只想通过收物业费赚钱的公司,其实滨江服务通过高标准的服务在物业中创造了价值。所以即使滨江服务的物业费较高,大多项目也觉得物有所值。滨江服务在业内树立了高品质的口碑,这种口碑传播使得许多其他地区的高端小区或项目在选择物业时,会优先考虑滨江服务。如上海斐乐公园的业主们就是听闻滨江服务的口碑,主动邀请其前来投标。

结语

展望未来,滨江服务未来两三年两位数左右的规模增速应该还是可以保证。截至2024年末,滨江服务在管面积6794.5万方,同比增长23.9%;合面积达到9286.6万方,同比增长13.0%,未来两三年内大部分将转为在管面积。

这几年验证了滨江服务管理层的经营理念较为稳健。同时大股东持股比例非常高,与小股东利益一致。滨江集团大股东戚朱莫三大家族控制了滨江服务超70%股份。戚金兴家族为最大股东持股46%。

由于持股比例高,公司至今没有回购,但是保持了不错分红水平。

滨江服务自2020年董事会通过的派息政策规定,每年分派股息不低于50%净利润。上市以来,公司分红率基本都超过60%,处于行业较高水平,当前的股息率接近6%。

高ROE,高股息,不错的增长,财报干净,一手优质项目,虽然行业低迷,但自身股价硬一点也可以理解。