2024年,消费板块可谓惨淡,大部分公司都有业绩的压力,只有少部分公司跟上了市场指数。

不过。表现最好的消费股不全部是海外公司,也有中国的公司,安踏旗下的亚玛芬,去年上市后,自8月开始了一波持续的快牛,股价快速上涨3倍,上市前的高负债、全球化、低利润率质疑都随着股价的涨幅烟消云散。

背后显然是亚玛芬旗下的高端运动品牌成功重生驱动的,始祖鸟引领了当下的运奢风潮,而Wilson则随网球在中国的火热而回暖,Salomon继续维持中端新兴运动鞋的龙头地位,几乎每个方向都是很成功的。

作为安踏体育的子公司,亚玛芬的大涨,却几乎没有在母公司的股价里反映,子公司上市后,安踏投资者面临二选一的问题尤其严重:既然可以投高增长的亚玛芬部分,安踏大集团的可投资性则大幅被削弱。大家不否认安踏仍然是中国运动服饰行业经营最好的公司,但也明摆着,亚玛芬旗下的运动品牌,确实比fila和安踏主品牌有增长潜力。

所以亚玛芬这次的上涨背后,并不简单,业绩的加速成长不是唯一的原因,那对于投资者来说,现在亚玛芬是一个怎么样的标的呢。

一、加速渗透

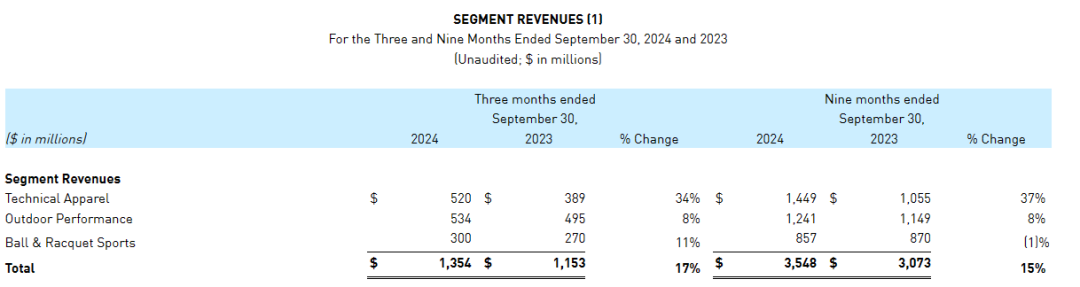

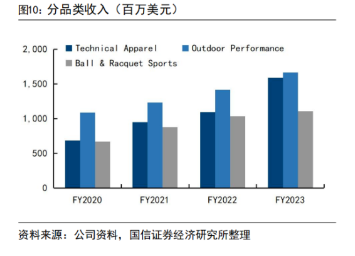

目前亚玛芬旗下品牌很多,但大部分都是没激活的,在消费者心智站稳脚跟,快速放量的,也就始祖鸟、Salomon和Wilson三个。

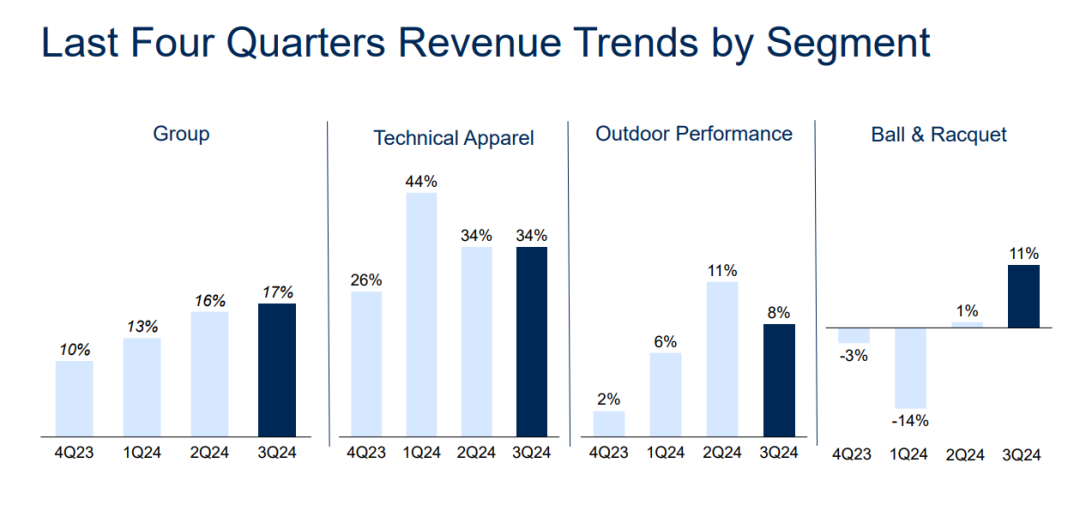

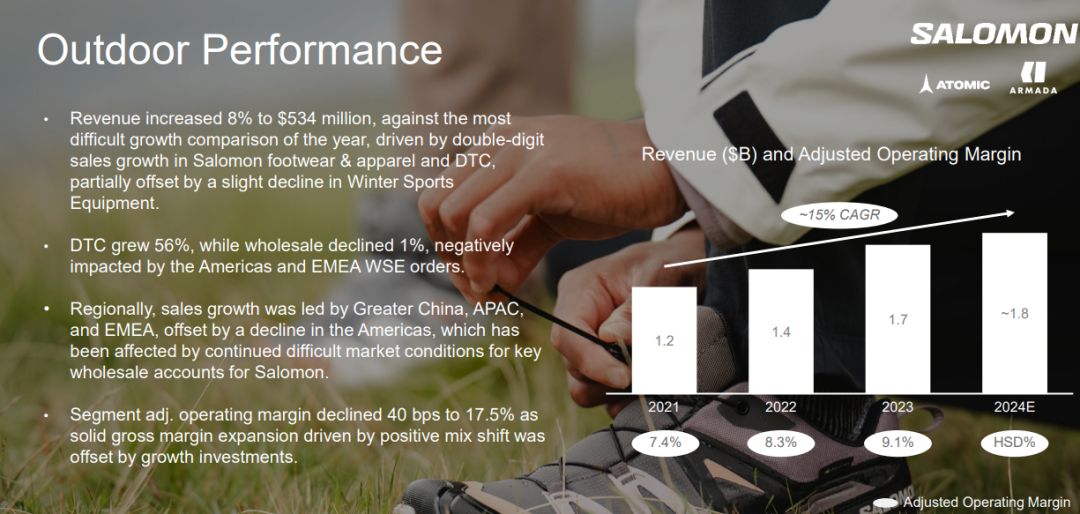

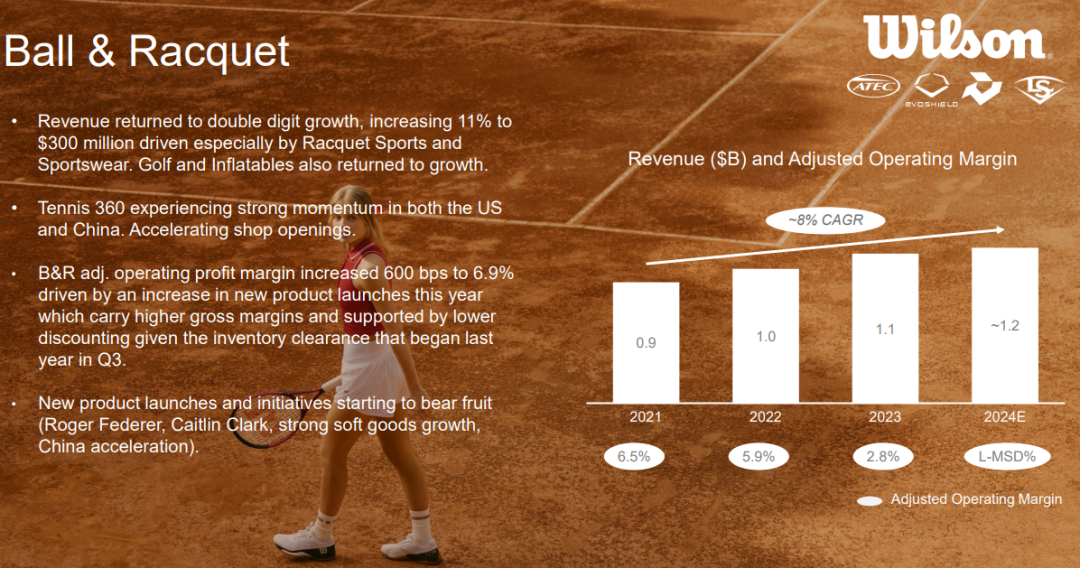

始祖鸟依然增速最快,达到34%。Wilson所在的网球分部,Q3同比增速从1%增长至11%,摆脱了负增长的困扰,环比改善幅度巨大。而主打户外徒步鞋的Salomon,目前的增速也维持在10%左右,也跑赢了中国运动服饰大盘。

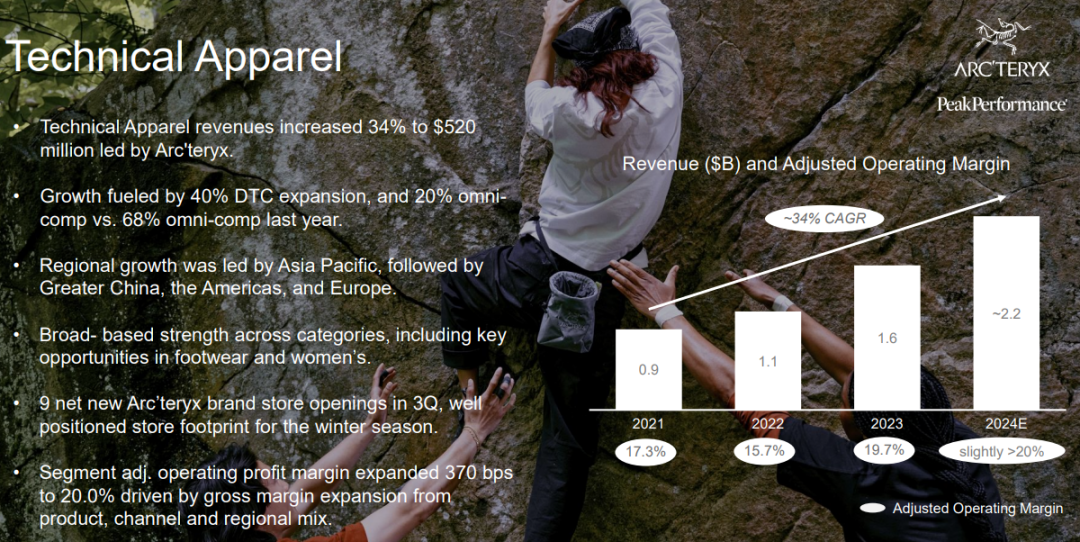

始祖鸟的收入和利润率不断增长,这主要得益于在中国流行的运动时尚风潮,从lululemon到各类国产冲锋衣火热,户外服饰甚至替代西装成为了众多行业的职业装。

作为在户外服饰产业顶端的始祖鸟,定价和定位在业内最高,除了受益冲锋衣日用化的火热,更是跨界抢夺了很大一部分的中产,入门级奢侈品用户。贯穿运动、潮流、奢侈行业的特性,始祖鸟的火热已经持续好几年了。

始祖鸟收入相比23年的40%+是有降速的,但考虑到运动品牌整体表现不理想,李宁耐克负增长,lululemon单位数表现,作为一个全球的,高端的品牌,年增速达到34%,比美股估值最高的中端运动品牌ON还要增速快,已经相当不易了。可以说,始祖鸟热依然没有退烧,相反,甚至带起了整个冲锋衣行业的潮流,因此,始祖鸟依然是目前整个运动服饰品牌中的最强者。

其他品牌代入全球视角,也都不错,毕竟都是全球性的品牌,全球其他地区都会拉低增速,如Salomon的增速10%,从现实看,确实没有如始祖鸟冲锋衣一样成为一种现象级的爆款,但也是火热的,总增速水平也在lululemon和阿迪达斯之上。

非要说美中不足的是,同价位竞品,ON及deckers旗下的HOKA,增速方面,无论是全球还是中国区,表现都要压Salomon一头。Salomon的表现将是未来亚玛芬能否再上一层楼的关键。

Wilson一直是拖后腿的,网球运动定位高端,全球参与人数,运动装备消耗不会有太大增长,在中国2024年开了不少店,但半年来都没有增速的变化,奥运会之后的网球热驱动了增速回正,但奥运会过去后的持续性存疑。所以Wilson对亚玛芬长期价值的影响不大,更多是不拖后腿就很好了。

从财务上看,目前亚玛芬体育的表现也是略好于预期。按照全年的指引,预估增速16-17%,调整后营业利润率10-11%。而24年初,预计的营收增速只有14%,且大家也没有预期利润和债务能很快改善,但利润在Q3已经回升到较合理的水平,随着扩店步伐缩窄,品牌渗透到位,利润率接下来会慢慢向上,安踏能做到33%的运营利润率,大家对亚玛芬的长期利润率提升很有信心

利润不俗,加上今年Q4公司通过增发获得了9亿的现金,合计还了12亿债务,高负债,高财务费用的问题大幅改善,也是公司最大的估值压制因素得以消除。虽然看起来这个增发和股价是有配合行为的,但客观地看,高位增发没有稀释很多的股权,也算好事,公司的估值便从最低位的1.2倍左右回升到如今的3倍左右,不能说不合理。

二、安踏的不确定性

不过,随着估值已经恢复合理,现在对亚玛芬就需要更多的谨慎研究和更苛刻的要求。

业绩是超预期的,但公司的基本面缺点也很多。首先从营业利润率出发,当下10-11%,不是一个可以乐观的数字。

始祖鸟定位运奢,从上表中看到,2024年始祖鸟营业利润率也是略大于20%。是不合格的,公司整体的营业利润率都偏低。

对标优秀的全球化运动品牌,DECK 和lululemon,20%营业利润率容易实现,也不需要产品卖多贵。

公司还在业务重塑阶段,利润问题暂时还可以模糊对待,比如说规模效应未释放,又或者是销售费用前置。但模式背后的担忧不小,三大品牌,始祖鸟卖冲锋衣,Salomon卖鞋,Wilson卖球拍,它们的主力产品是完全不同的,没有规模化的联系。这类模式下,公司的核心竞争力就只能是多品牌运营能力。

而母公司安踏,在产品均价较低的情况,今年做到了33%的营业利润率,大家对始祖鸟未来的利润率预期颇高。但仔细算一算,当前始祖鸟中国利润率理应比安踏整体高,倒退一下,始祖鸟海外部分的利润率估计就没有很好看了。

结合披露的数据,始祖鸟国内售价甚至高于海外,可以看出,始祖鸟海外经营不怎么样,该潮流尚不能全球化,而安踏加其他中国资本持股比例超过50%,理应中国化产业链,让利中国消费者,始祖鸟全球定价体系有割中国韭菜的嫌疑,即便中国消费者偏好奢侈品,有支付能力,也不应该这样,是潜在的风险。

而亚玛芬的核心竞争力到底是什么?旗下的品牌是存在于运动市场几十年了,管理层以前也换过,财务的改善是发生在于安踏的入局以后,跟过去的FILA收购类似,发展的核心,依赖安踏的运营能力。

安踏强大运营能力和收购整合,赋能,是亚玛芬重生的关键,跟FILA一样。

而是否符合当下的消费趋势,则导致了重塑程度的不同。比如,始祖鸟所在的户外专业服装跨界,往日常,阶级身份化,奢侈品靠拢,也当下国内消费者所稀缺的的,这就跟海外lululemon掀起的瑜伽裤外穿潮类似。

但若消费潮流,产品形态,场景没有发生大的变化,那么安踏的赋能就有限,比如Salomon,作为中端的新型运动鞋,可以看到发展方面就不如ON、HOKA好了,就算安踏厉害,似乎中国区成绩也没有比他们好多少。而如果看全球其他地区的成绩,就更有差距了。

所以Salomon的发展轨迹,更符合亚玛芬整体的状态,始祖鸟更像是多重因素加成的成功。

安踏的赋能,改善了中国的业绩,这种绑定目前看来,利弊各一半,好的方面是对标安踏,有很大的利润率改善预期,大家的预期就是跟过去的FILA一样,快速重生,从亏损到贡献近50亿的利润。跟FILA不同的是,亚玛芬全球化程度更高,且赛道定位更新颖。

不好的是,安踏持股只有一半,目前从管理层看,似乎也非常独立。

很多观点认为,亚玛芬成为新增长引擎但安踏又没完全持股,贡献业绩要打折,这样就更应该多亚玛芬,空安踏。但这种问题显然不会这么简单,持股不足,后面不一定是业绩贡献不足,反倒是赋能不足,亚玛芬成为新的FILA,这个观点是不太现实的。

另一点,我们也看到了,安踏赋能背后,是安踏的运营和收购整合能力,这是整个安踏系投资的重点,如果FILA是单拆的股票,那么投资几年后也会面临当前的发展停滞问题,可亚玛芬的业绩不会进FILA股票里。同理,下一个安踏旗下的爆款品牌,也不会进亚玛芬的股票里。

一般的投资者可以看势头连续换股,但这也说明了,真正要立足长期投资的核心优势,只在安踏体内,安踏本体才值得长期持有,亚玛芬实际上长期持有的价值一般。

就跟LVMH一样,厉害的根本不是LV品牌,品牌单拆出来,价值也不会特别高,重要的是阿尔诺的经营能力。他不是LV的创始人,前半生跟时尚也没有什么交集,旗下所有的奢侈品品牌,创办也跟他没关。这些品牌在创始人家族手里半死不活,是他收购了后才重生的,投资LVMH的本质是阿尔诺。

所以,如果大家认可的是安踏的运营能力,并购的,多品牌的能力,那么这个投资亮点,不会在亚玛芬身上。

亚玛芬本身就有较多的海外市场,让大家也误以为它是安踏全球化的重点,亚玛芬等于安踏高端+全球化部分。

但这是一个典型的伪命题,因为数据表明,亚玛芬海外业务在拖后腿,贡献业绩的比例估计也很低。

安踏的全球化还在探索阶段,亚玛芬是跟FILA一样,新的海外品牌赋能然后在中国区大杀四方。亚玛芬的特征仍然是引入而不是外向。

安踏真正的全球化不会是外部收购完成的,关键是安踏主品牌全球化,因为这是唯一能让安踏集团业绩最大化改善的方法,其他的都是小打小闹。那安踏主品牌海外产生大量收入利润,会在亚玛芬的财务报表上体现吗?答案是显然的。

目前,亚玛芬的上涨,更多是跟lululemon和ONON一样的范式,在这个运动品牌行业业绩领跑,所以进入到乐观成长估值模式,增速越高,估值越高,不考虑现实的发展瓶颈,品类空间上限,和股东回报问题。直到触碰瓶颈降速,然后一次调整到位,利润变化不大,但估值突然大改。

Lululemon过去增速高的时候,大家看到股价如何夸张表现,比今日的亚玛芬还要厉害很多,但突然间业务增速平缓了一点,股价就能腰斩。ONON今天的也一样,估值跟亚玛芬一样夸张,但增速确实是所有运动品牌之首,但凭借一个运动鞋,天花板很有限,做到lululemon的规模也有难度,哪天增速慢了一点,也是一样的股价回调幅度。

这样看,亚玛芬状态就跟他们类似,增速只要继续保持甚至高下来,乐观点对标ONON,有继续增加估值的可能。

但对于亚玛芬来说,估值上升的空间比它们有限很多。主要是,安踏的估值约束必然存在,大家都是一家,安踏就在300亿美元左右,亚玛芬160亿市值,现在这个低迷的利润,要很多年估计才能到安踏年利润的一半,且安踏母公司回购分红并举。

以前市值差距大还好,眼看着亚玛芬市值逐渐接近安踏,安踏不涨,亚玛芬就有一个无形的天花板。

子公司高于母公司的情况不是没有,但在安踏这里不太可能,因为消费品公司的的核心竞争力是品牌运营,这个竞争力资产,在安踏母公司而不是亚玛芬。

结语

所以综合来看,亚玛芬当前的大涨,是跟ONON一样的,高增长消费品的双击行情中,只要增速不降,什么都好说,不看利润债务,使劲提估值到极限状态,但只要出现任何触碰品类天花板的苗头,lululemon式的突然腰斩行情非常轻松。

但在当下做选择,安踏公司股价不动,亚玛芬涨个不停,还有80%涨幅就追上市值,利润却还差距十几倍,安踏的应该是更好的标的,有更高的股东回报不说。安踏系的真正的核心管理竞争力存在于本体。短期投资可能聚焦于增速本身,但决定长期回报的却是一些更深层次的东西。