2025年1月16日台积电公布24Q4业绩,24Q4公司实现收入268.8亿美元,同比增长38.8%;净利润115.92亿美元,同比大增57.1%。毛利率为59.0%,同比增加近6个百分点。

业绩炸裂的同时,台积电的股价也一路飙升,近两年股价涨了两倍多近3倍,如今市值已站稳万亿美金。

无论业绩还是股价,台积电都堪称大象起舞。

2022年三季度,巴菲特旗下的伯克希尔·哈撒韦曾大举买入台积电,持仓市值一度高达41亿美元,成为其第十大重仓股。然而,仅仅一个季度后,巴菲特便清仓了86%的台积电股票,并在2023年一季度彻底退出。

巴菲特买入的位置接近台积电股价起飞前的底部区域。但早早的卖出,使他少赚了至少大几十亿美元。

这是又一个“巴菲特老了”的操作吗?

一、远超传统制造业的统治力

台积电的诞生源于张忠谋毒辣的眼光。

20 世纪 90 年代芯片制造成本骤增,当时建立一家 12 英寸晶圆厂的平均投入在 25-30 亿美元。张忠谋敏锐地察觉到未来将会出现很多芯片设计公司(Fabless),但全球半导体市场缺乏专业代工企业。于是 1987 年,他创立全球首家晶圆代工企业台积电,致力于打造世界级晶圆代工厂并为半导体设计企业量身定制代工方案。

经过与荷兰阿斯麦 ASML 公司的合作,不断地技术突破,台积电成功领先竞争对手量产了 90nm、65nm、28nm、20nm 制程芯片,后续几年台积电的晶圆厂扩产不断推进。

到2017 年 3 月,台积电市值超 Intel 成为全球第一的半导体代工企业,市占率达56%,规模和技术均远超格罗方德、联电、三星等半导体厂商。

2022年底 ChatGPT 掀起 AI 浪潮,带动算力需求指数级增长,算力芯片所需的先进制程及先进封装产能带动台积电实现新一轮强劲增长,更让全球看到台积电在半导体领域的统治力。

1、制程霸权

2024年,台积电毛利率高达56%,净利率超过40%。几乎算是垄断全球3nm产能,良率超过80%,主要对手三星良率仅有约50%,主要是内部订单拿走一些份额。

根据TrendForce 2024年Q4全球晶圆代工报告,7nm及以下市场规模为215.5亿美元,而台积电2024年Q4总营收为268.8亿美元,其中7nm及以下制程收入占比74%,那么可以推出台积电在先进制程的市占率超过90%。

2、客户强绑定

大多数制造业是从各客户那里分一些需求,而台积电则是客户抢着过来瓜分产能。

台积电的3nm和2nm产能几乎被苹果、英伟达、AMD等头部客户瓜分,其他厂商难以获得产能。而且这些头部客户几乎完全依赖台积电的代工服务,属于深度绑定关系。强悍如苹果,也需要签订长期协议,同时还会提前支付数十亿美元。

3、技术有代差,强投入强财务

台积电在2nm制程上继续保持显著领先优势,预计在2025年下半年实现量产,并已获得苹果、英伟达等头部客户的订单。相比之下,三星、英特尔和Rapidus的2nm技术仍处于追赶阶段,良率和客户基础尚未达到台积电的水平。进度上可能领先对手1-2年。

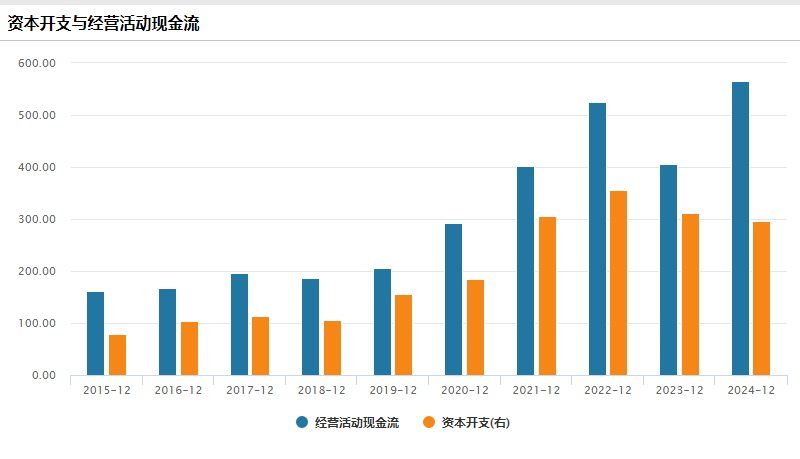

台积电的研发投入占营收7%-8%之间,一直持续增长,过去五年从2020年的38.99亿美元增加到2024年的62.81亿美元,CAGR约为12.5%

资本开支方面,台积电的规模显著高于英特尔和三星,2024年达到297亿美元,2025年计划进一步提升至380-420亿美元。相比之下,英特尔和三星的2024年资本支出分别约为143亿美元和281亿美元,且增长幅度有限。

从财务端来说,虽然有这么大的投入,但是公司的自由现金流依旧是非常充沛,2024年有差不多270亿美元的自由现金流。

4、成本更优

凭借领先的技术和良率,以及规模优势,台积电在先进制程的成本优势逐渐扩大,这也成为其在半导体制造领域的核心竞争力之一。对手良率较低,订单规模小,紧跟台积电越来越吃力。

在进入AI时代后,由于市场对先进制程的需求大幅提升,就会越发感受到台积电那无法越过的实力。AI 赛道上,无论是 GPU 还是 ASIC 的发展,都绕不开台积电。只要算力芯片的需求持续,台积电的业绩增长确定性可能是最高的。

各互联网巨头会想着摆脱英伟达,再造英伟达,超越英伟达,但让它再造台积电,想想还是算了吧。不仅花费巨大,而且半导体先进制程还不是砸钱就能搞出来。

台积电在半导体领域尤其是高端产能处于完全的垄断局面,全球企业对它高度依赖。近期台湾地震,牵动着多少资本的心,会发现台积电万一出了问题,下游多少世界巨头的工作和产品全都要被迫停滞不前,

2024年第四季度,台积电高性能计算(HPC)业务占总营收的53%,成为其最大的收入来源,远超智能手机业务(35%)。2024年全年,HPC业务收入同比增长58%,显示出强劲的增长势头。台积电预计,2025年HPC业务将继续保持强劲增长,公司预期AI相关收入在2024年高基数的基础上未来五年的复合增长率将达到40%,从而推动台积电总营收复合增长率有望达到20%。并且,公司预计将长期维持53%及以上的毛利率。

二、“不要亏钱”具象化

台积电无疑是巴菲特所青睐那种公司。护城河又宽又深,管理层优秀实干,公司竞争力强且持续,大笔源源不断的现金流。

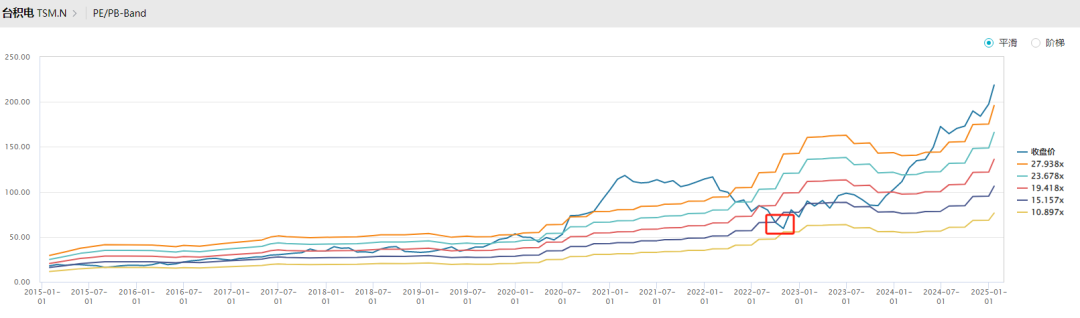

同时巴菲特买的价格也非常的划算。巴菲特在2022年第三季度平均大约是68.2美元/股的价格买入台积电,当时的市盈率约为11.3倍,处于历史低位。低于其历史公允价值中值的19.7倍,也低于过去十年平均水平的18-20倍。

当时半导体周期处于下行阶段,同时美国高通胀压制科技股的估值,整个纳指也大幅回调。秉承着别人恐惧我贪婪的原则,巴菲特进场捡便宜,捡了台积电。

正常来说,这是一笔功力很深的投资操作。虽然他未必知道台积电2年就能有这么高的收益,也未必能预见到AI会带来多大的市场增量,但是他知道这笔投资是一个好机会,即便没有 AI 的爆发式增长,按照半导体行业原本的发展轨迹,投资台积电也不失为一个明智选择。尽管台积电的基本面无可挑剔,只是他再次思考后,最终选择清仓。

对于清仓台积电的操作,巴菲特没有聊太多,只是表示,台积电是在这个领域创造压倒性利润的最大企业,经营状况也很好,但位于奥马哈,还是位于台湾,将产生差异。

台积电的先进制程产能高度集中于台湾地区,而地缘政治冲突可能对供应链造成重大冲击。系统性风险是无法通过企业自身努力完全规避。

之前台湾东森新闻网报道过,美国民主党众议员塞斯·莫尔顿曾出席米尔肯研究院全球会议时语出惊人,考虑炸毁台积电来达到震慑中国的目的。

地缘政治风险充满不确定性,无论是谁,相信都难以预测缘政治风险会不会爆发,会发展到什么程度,以及台积电受到的影响会有多大。最多是有个概率,兰德公司《2024年台海冲突推演报告》显示,如果出现极端情况,半导体供应链中断概率达78%,恢复周期超过540天,但是5年内爆发概率是10%-15%。

小概率的本金永久损失风险,但可以用合适的价格博一个半导体行业垄断公司的股权,相信绝大部分投资者都会愿意一试。何况几十亿美元的仓位对于持有上千亿美元现金的巴菲特来说,其实也不算特别重,万一真的发生极端情况,对整体的组合收益影响也不算很大。

但是巴菲特不愿意,最后不说留点仓位,甚至一股都不留。

对于99%的投资者这可能都是一笔非常优质的投资,但是对于他却未必。这个决策可以看到他对机会的理解要严格很多,即使是一个历史性的机会放在面前。以巴菲特的规模,能买的且能重仓的公司已经很少了,能等到一个台积电,却还是把它放过,不得不佩服老爷子的耐心和定力。

“投资的第一条原则是不要亏钱,第二条原则是记住第一条。”这一刻,不亏钱的投资哲学具象化了。

巴菲特的投资框架中,确定性尤其是长期生存环境比短期胜率和赔率更重要。他通常不会因为短期的市场波动或个别投资的短期亏损而轻易改变投资策略,但是会因为对风险的感知做出调整。

虽然目前的结果看来,巴菲特错过了一波大赚的机会,但对他并没有什么影响。

此外,巴菲特虽然是个宏观高手,但是过去几乎很少凭借宏观因素做投资,对于台积电的投资可能是比较明显的一次。巴菲特与台积电的短暂邂逅,像是旧全球化范式与新时代现实的碰撞。90多岁,在原投资模式不断获胜的情况下,巴菲特在当下的时代环境又做了更新,不得不去考虑一些极端宏观情况可能造成的影响。似乎价值投资不再只是寻找时间的朋友,更是要识别空间里的幸存者。

结语

找到一个好机会不容易,拒绝一个好机会更不容易。

最难的就是对原则一生的坚守,无论错过多少次大钱也不放松。

巴菲特对确定性的偏执是他一直屹立不倒的原因。