目前,市场对于AI的热度居高不下。绝大部分的AI股,估值依旧都相当惊人。几十倍乃至上百倍的市盈率的比比皆是,几年后格局推演,乃至终局思维,都给这些估值叠加“合理性”。

但是高估值难免让人心生犹疑,望而却步。捞一些估值相对较低的概念,例如宝信软件含有多个热门概念,估值在AI中不算贵,还有3%以上的股息,是否值得关注?

一、背靠大树好乘凉

宝信软件由中国宝武实际控制、宝钢股份控股,其前身为 1978 年成立的宝钢自动化部,是国内钢铁信息化领域的先驱。

经过几十年发展业务已覆盖信息化、自动化、机器人、IDC等领域。产品及服务也由钢铁行业拓展至交通、有色、化工、矿山等多类场景。

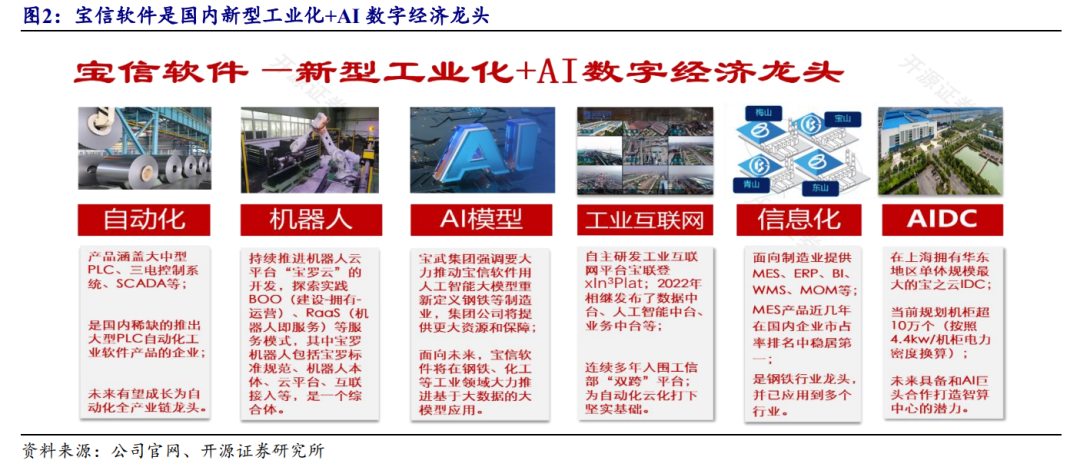

如果将宝信业务众多,归纳成两个方向的话,那应该是智能制造+算力。

智能制造可分为以大型 PLC、SCADA 为代表的自动化产品/服务,以 MES、ERP 工业软件为代表的信息化产品/服务,以xIn3Plat为代表的工业互联网平台以及以工业机器人为代表的智能化设备;算力主要可分为IDC基础设施及云应用两大类。

可以看到宝信的业务几乎涵盖数智化产业链,从最上游的云和算力,再到偏上游的工业软件+硬件,中游的工业物联网平台+工业机器人。

从实力上来说,宝信也有多个亮点。

1、强大的股东背景

宝信软件的主要任务就是帮助宝武集团持续的数智化转型,2021年起它们之间的关联交易额占营收比重约55%。

宝武释放大量钢铁改造升级信息化需求,有力推动公司业务发展。在宝武集团持续的订单支持下,宝信的业务也成长得越来越越全面而深入。

公司在大股东的支持下,更容易逐步切入冶金“三电”系统(计算机控制、电气传动控制、仪表控制)改造工程。

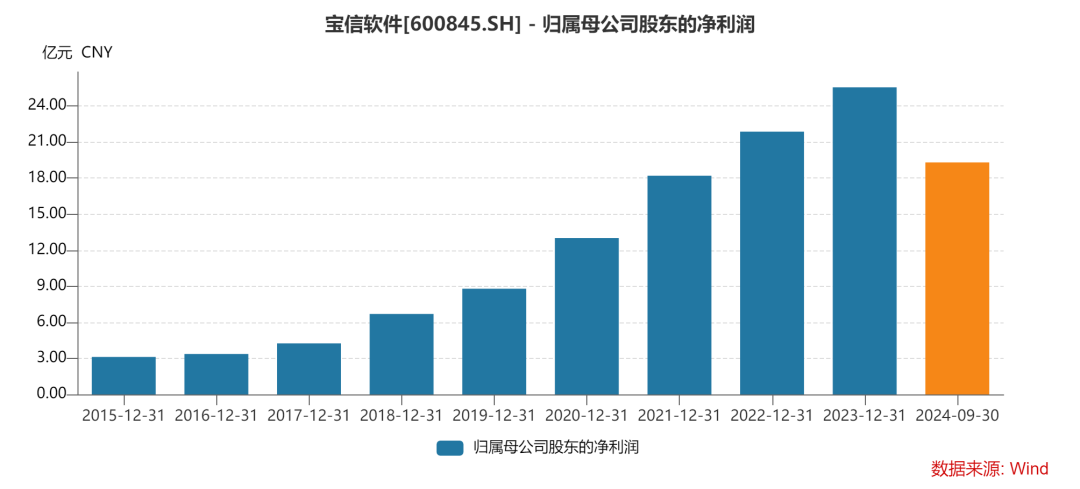

在大股东的支持下,宝信的业绩增长十分稳健。2013-2023 年公司营收与净利润 CAGR 分别为 13.7%和 24.3%。

2、具备稀缺大型 PLC 产品技术

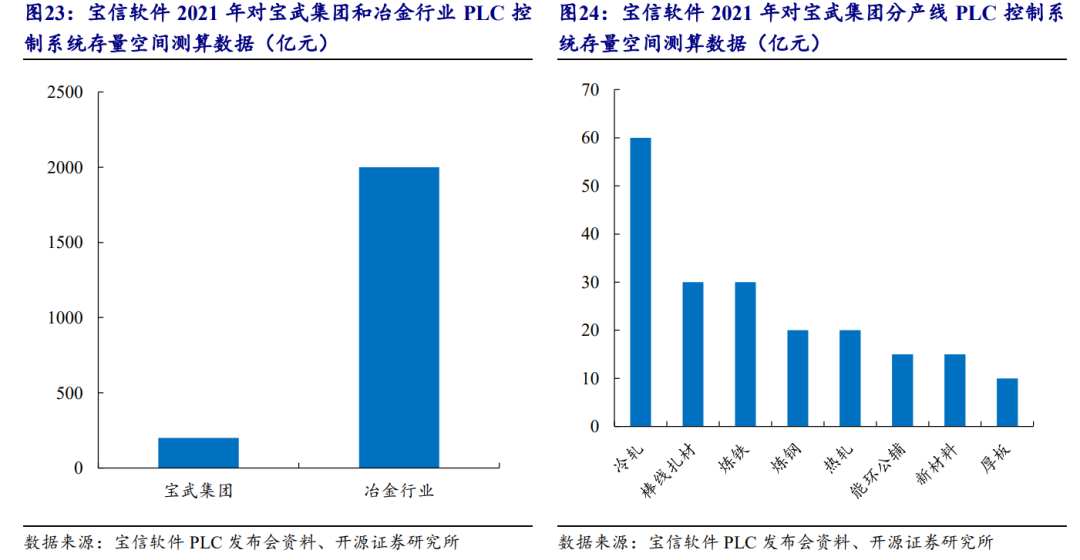

可编程逻辑控制器简称 PLC,是一种主要应用于工业控制领域的控制器。可以简单理解为一种用于特定工业环境下的计算机。PLC 是整个工业自动化产业链的“大脑”。2021 年,我国大型 PLC 中国产厂商合计份额不足 8%,市场仍由外资品牌主导。

宝信是国内首家、全球第三家,拥有大型 PLC 硬件,并实现从硬件到 Runtime 组态软件全部拥有自主知识产权的公司。产品性能指标可对标欧美厂商最新高端系列。

大型 PLC 来说,除了技术难度,还需要有客户愿意验证,一般企业不愿意轻易更换 PLC。不过宝信背后的宝武,就是很好的实验对象,就是要把它培养起来进行国产替代。

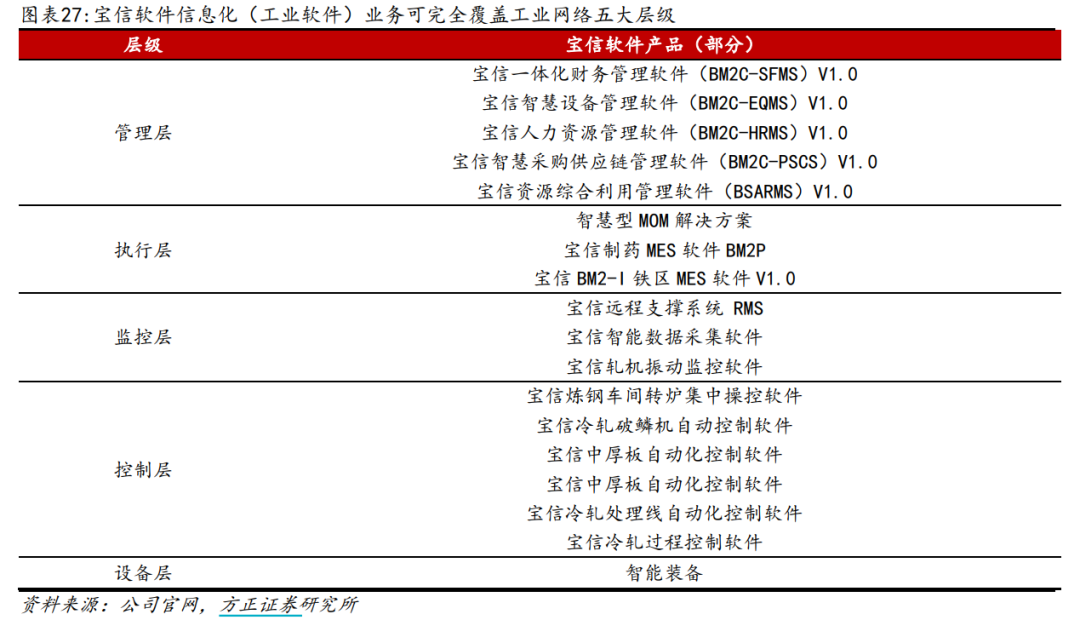

3、公司工业软件产品体系覆盖 L0~L5 全信息化层级

公司目前信息化工业软件覆盖 MES、ERP、BI、MOM 等,品类较为齐全。

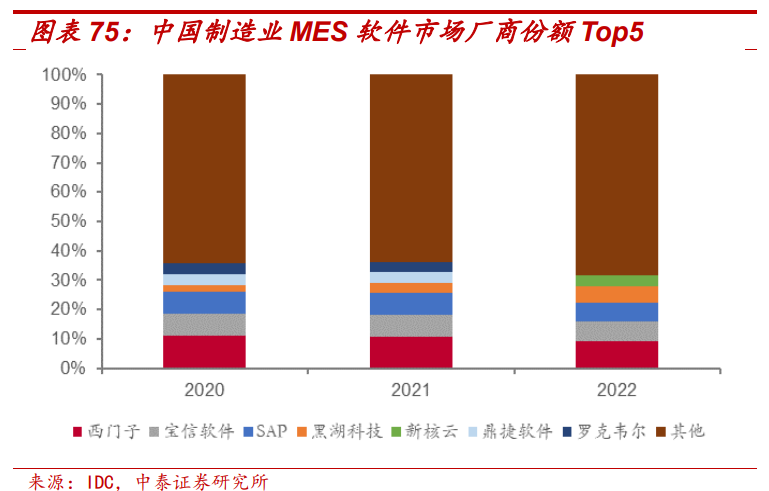

核心品类 MES(制造执行系统) 市占率常年保持市场前三。根据 IDC,2022 年中国制造业 MES 软件市场(不包括咨询和实施服务)规模 46.2 亿元,同比增速 21.1%,保持稳健增长。

宝信的工业软件目前在非钢领域外,已成功在制药、有色领域实现拓展。

4、公司能够提供完整的工业机器人产品体系

2022 年,宝武集团发布“万名宝罗上岗计划”,计划在2022~2026 年间实现每两年“宝罗”在岗数量翻番,并在 2026 年上岗“宝罗”达万名的目标。

宝信软件作为机器人“宝罗”核心供给力量,为其规模化应用提供技术支持。

宝信软件提供全系列工业机器人产品,方正证券预计万名宝罗机器人上岗后年产业规模可达 20 - 25 亿元。

公司通过增资不超过 1.97 亿元控股上海图灵智造机器人股份有限公司,图灵机器人为国家级高新技术企业、工信部国家级专精特新“小巨人”,完整具备自主知识产权,现有产品覆盖 1kg到 500kg全系列高精度工业六轴机器人,覆盖汽车零部件加工、新能源、3C 数码等多个主流行业,2023 年完成年产 2 万台智能机器人生产基地建设。其意大利子公司-RRR 是全球最早进行机器人研发的企业之一,发展至今已为欧洲客户成功提供了超过 2000 种工业应用,应用场景涵盖了工业机器人的全部功能。

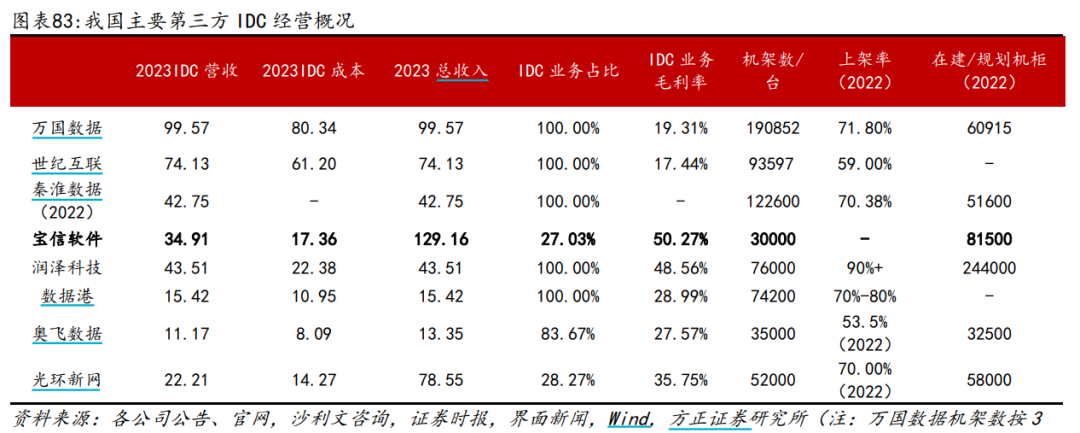

5、第三方IDC市场,排名第四

2022 年,我国第三方数据中心市场 CR5 达到 52.04%。其中,宝信软件市占率约 6.62%,位列行业第四。

宝之云机房位于上海宝山区宝钢罗泾厂区,背靠大股东,宝信软件享有租用权,能够充分利用现有大量的工业厂房、公辅配套房屋、供配电、给排水等资源,以及可扩展性成片开发优势,从而节省 IDC建设、租金、管理、维护、水电等方面成本,取得较高的毛利率。

随着AI的快速发展,有望带动ICD向AIDC升级。

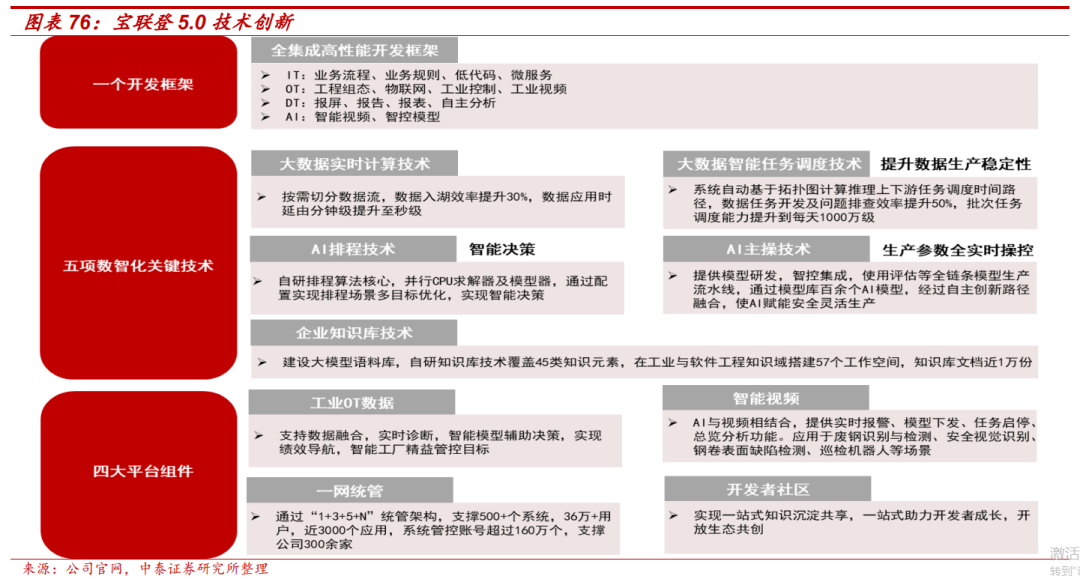

6、宝联登 xIn3Plat 工业互联网平台是国家级跨行业跨领域工业互联网平台

平台包括产业生态(ePlat)、工业互联(iPlat)、工业大数据(xData)、人工智能(xAI)、应用开发(xDev)五大套件。

2023年宝联登再入选 2023 年度工业互联网国家“双跨”平台,始终保持国家第一梯队,入围中国科学院《互联网周刊》2023 工业互联网 500 强(排名第三)。

平台已连续四年入选“双跨”平台,接入工业设备超525万、工业模型超 1.9 万、云化软件及工业 APP 超 1.3 万、服务企业用户超 55 万。

二、业绩出色可展望

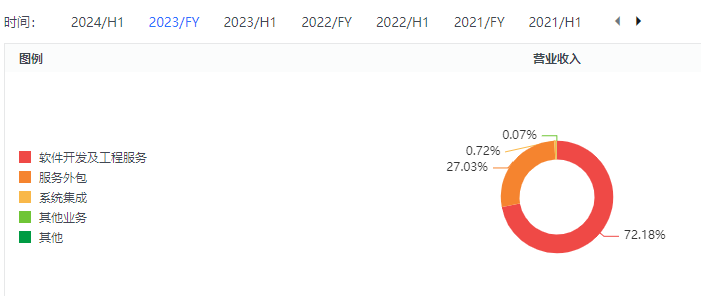

智能制造+算力对应到财报中的分类就是软件开发及工程服务+服务外包。

软件开发及工程服务为主要收入和毛利来源,2023 年占整体比重分别为 72%、63%。服务外包收入占27%,毛利占到36.8%。

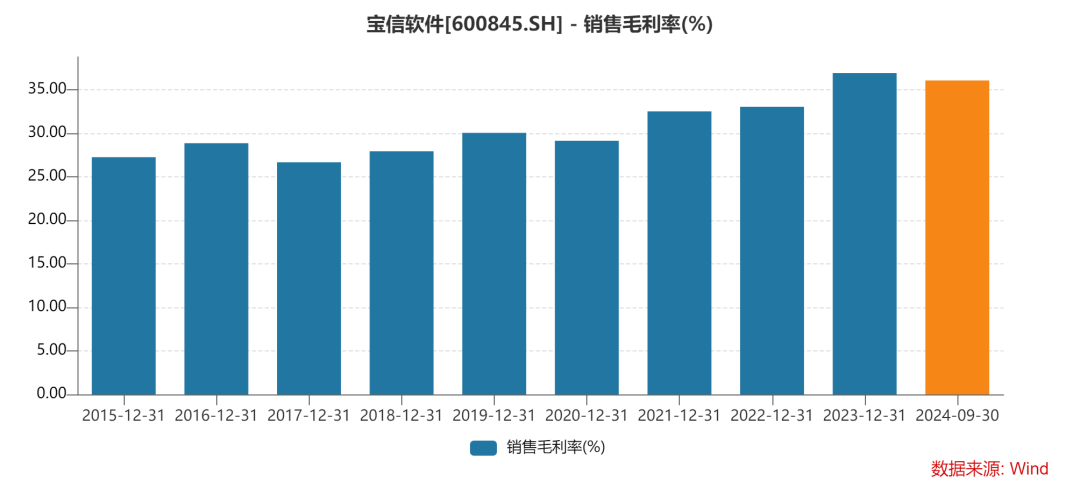

背靠宝武集团,虽然不缺稳定性,但是毛利率就没法搞太高。

以前公司整体的毛利率才26%,尤其是软件开发及工程服务的毛利率拖累。2019-2023 年软件开发及工程服务毛利率由23.86%提高至32.16%,预计主要由于产品规模扩张及高端占比提升。同时服务外包毛利率由 44.68%提高至 50.26%,主要由于 IDC上架率提升,带动了公司近几年的毛利率提升。

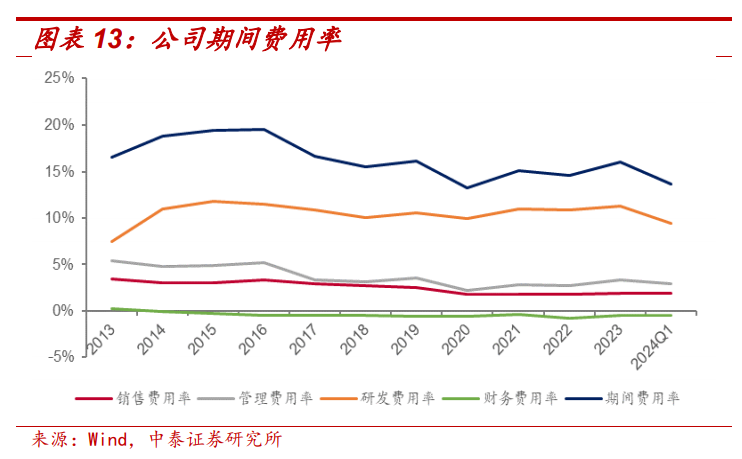

毛利率不高并不影响公司赚钱,因为公司也不太需要什么销售费用,主要费用是投入研发,研发支出不断增加,占营收比重长期维持 10%左右,2023 年研发费用 14.54 亿元,同比增长 1.53%,研发费用率11.26%,研发人员 1918 名,占员工总数比重33.57%。

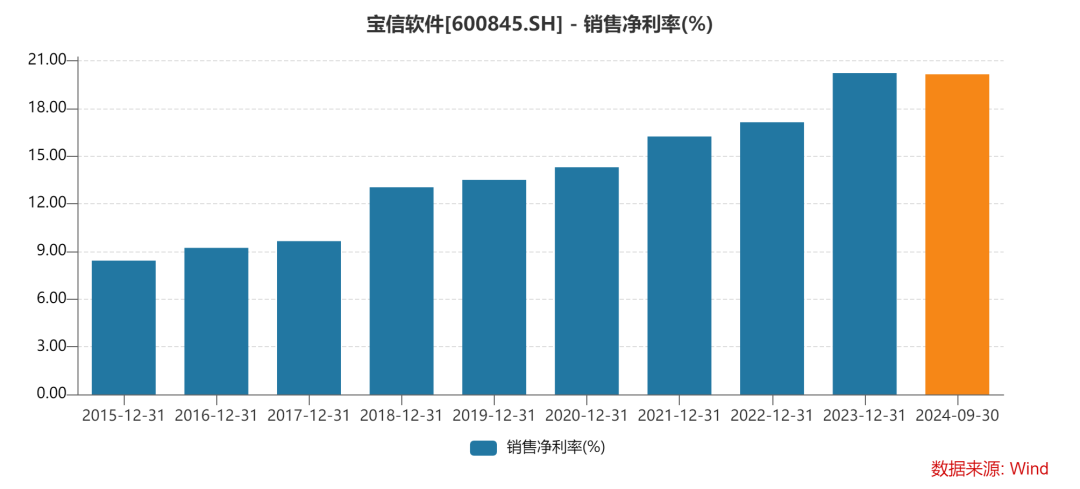

各项费用管控良好,近年来期间费用率整体维持约 15%左右。净利率多年维持向上趋势,2023年为20.22%,位于同行业上游区间。

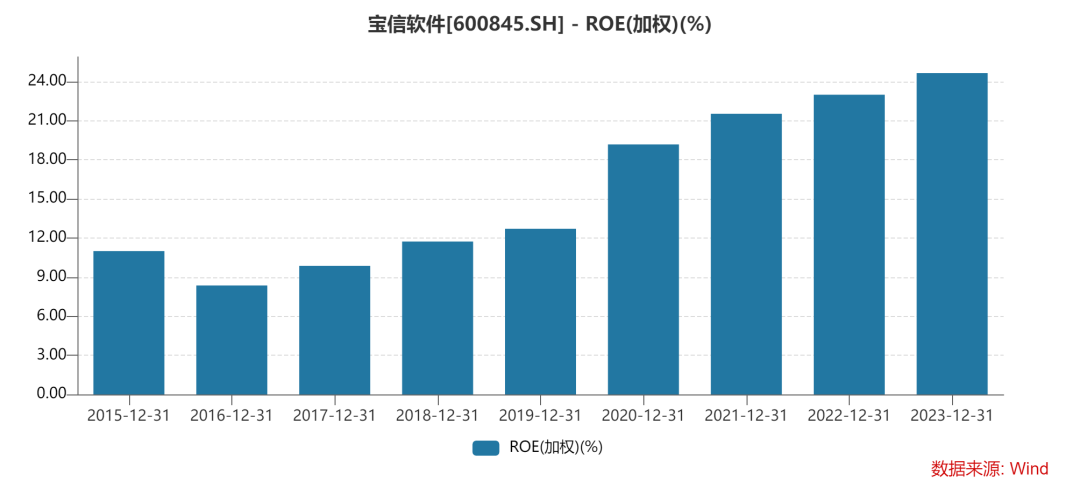

在持续稳定的需求和持续提高的利润率水平之下,宝信的ROE一路上行,2023 年提高到 24.65%。

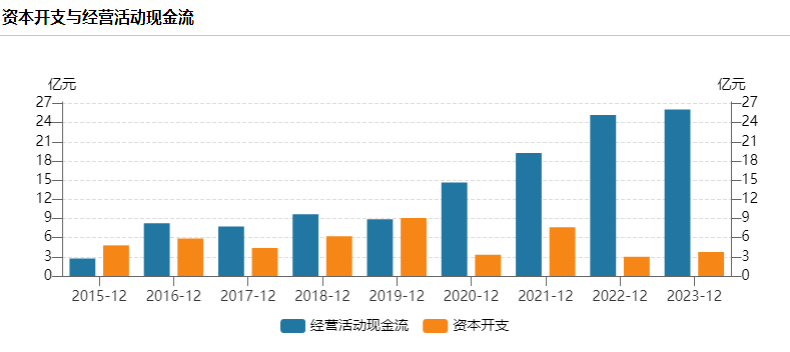

公司账上有50亿左右现金。应收款虽然多,但是应付款也不少,规模差不多,基本功过相抵。自身也没有什么有息负债,基本是应付款和合同负债。同时现金流表现不错。

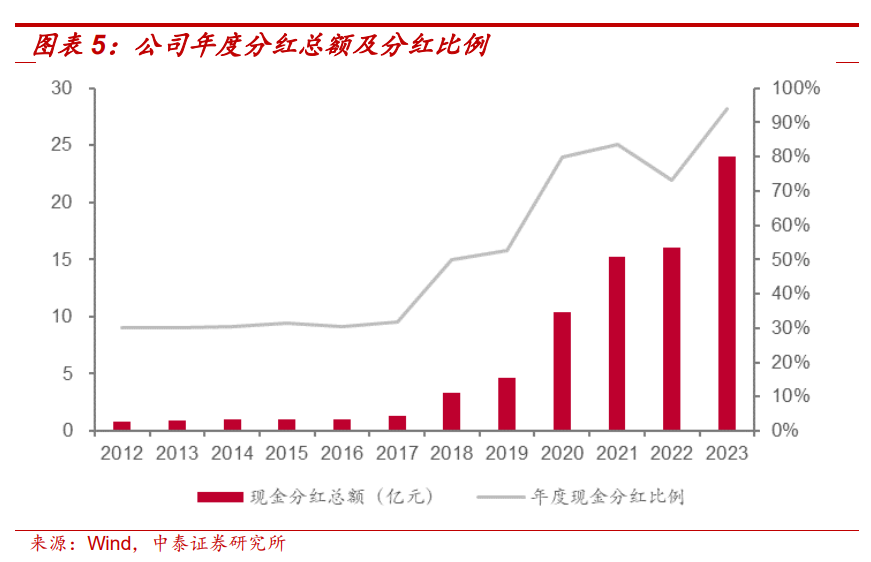

优秀的财务情况,也支撑公司连续多年现金分红,分红率 2018 年以来提升至 50%以上,2020 年起进一步提高到 70%以上,2023 年现金分红 24.04 亿元,分红率 94.13%,股息率约为 3.6%。

从财务和业绩上看,宝信软件表现不错,并且回报率和竞争力都在走上升趋势。

未来宝信软件持续增长的逻辑,除了依靠宝武集团外,可以不断向不同行业扩张,比如冶金、电力等等。这里面存在这比较大的数智化的改造升级需求,并且基本都被外企占据,国产替代的空间较大。公司的大型PLC等产品竞争力较强,毛利率较高,随着规模扩张,整体毛利率也有望继续提升。此外,随着人工智能的发展,包括机器人、IDC和云计算的需求也在持续提升。

可以说宝信所处的主要赛道,基本上都存在较大的增长空间。

与此同时,宝武集团的数智化转型加快,开启AI战略。24 年 4 月,宝钢股份举行 AI 转型战略发布会,提出“全领域、全体系、全场景”行动方案,未来三年内计划打造 1000 个以上 AI 赋能应用场景,超过 100 家组织将实现全体系 AI 转型发展,推出 10 个以上领域大模型,同时全力开展“千卡算力底座、千模算法底座、千人战队培养”建设,并配套进行一贯制数智组织变革。

结语

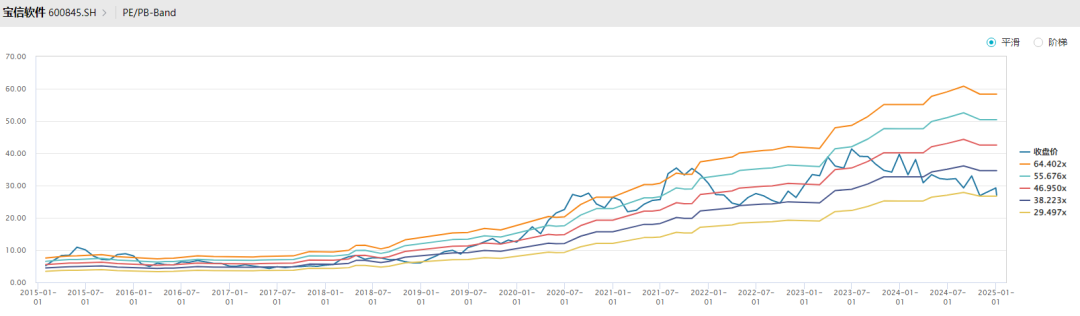

宝信软件的绝对估值不算低,也有20多倍,但是相对过去十年,已经是估值低位。同时在行业里也不算贵,还有3.6%的股息。

虽然宝信有近期较为热门的AI概念,但是业务上不算特别纯正。如果宽泛一点,说宝信是AI应用(软件和机器人)+AI算力其实也是可以。只是后续有多少比例能够通过AI提升业绩,还得走一步看一步。