思摩尔一年翻倍的背后,电子烟又好了?

港美股 · flamingoz · 2025-01-03 · 股权代码:

那么电子烟行业目前的逻辑是不是有思摩尔股价表现出来的那么乐观呢?距离历史高点还有巨大空间的,是不是在2025年仍然有一定机会?

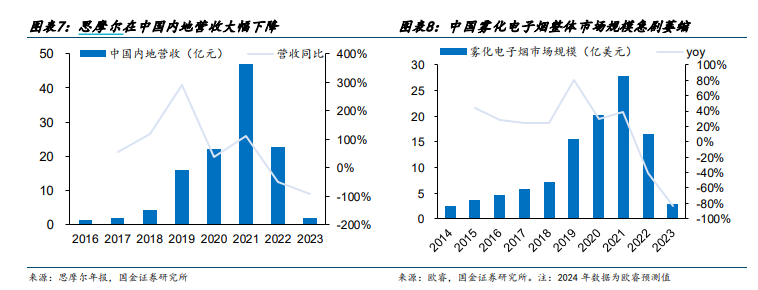

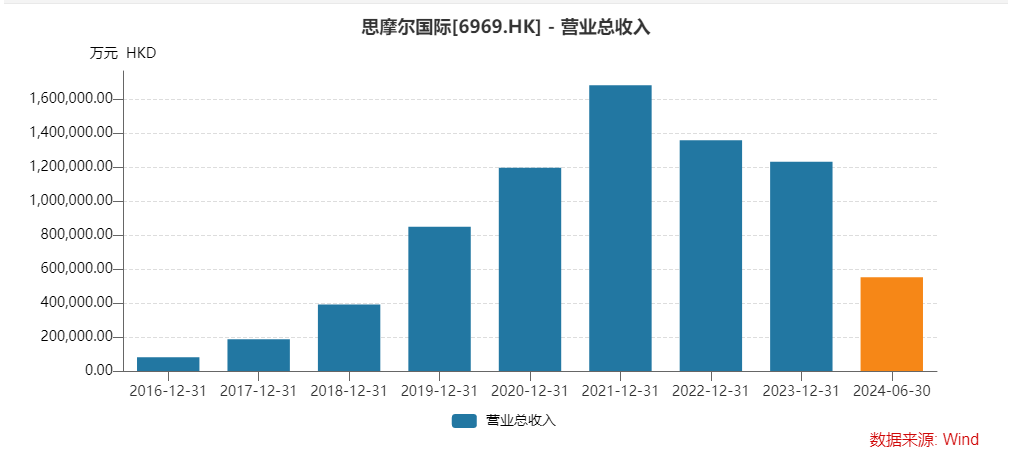

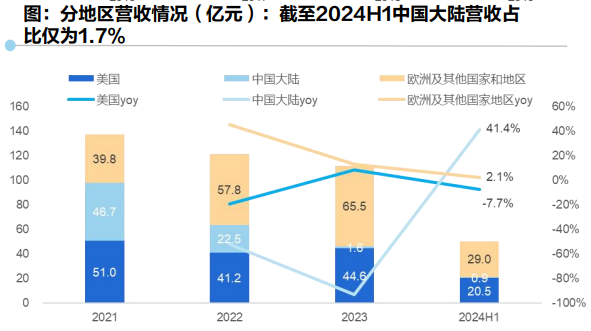

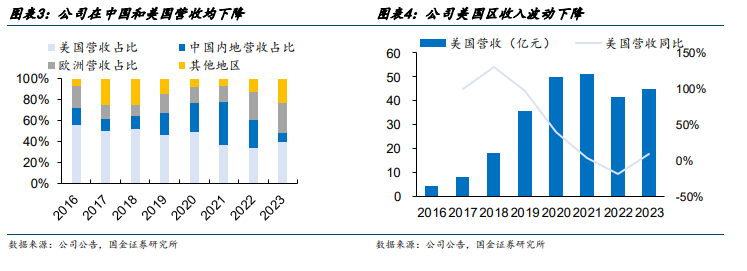

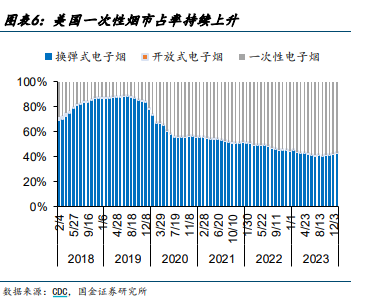

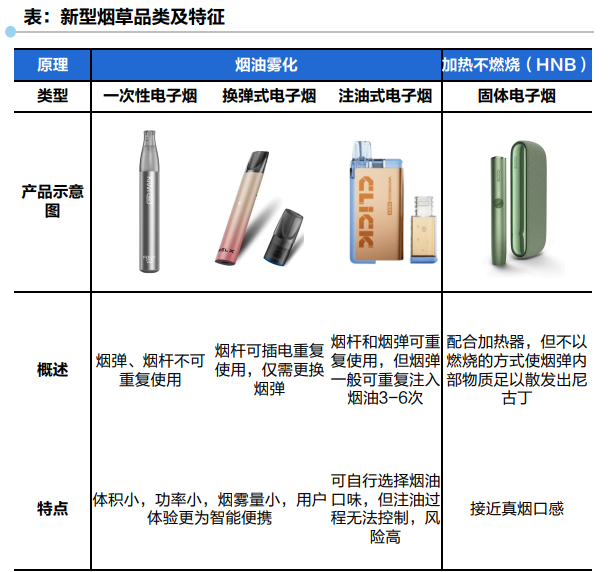

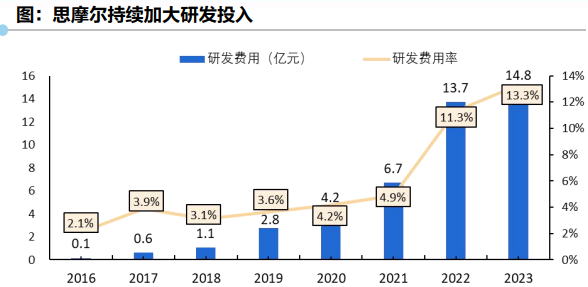

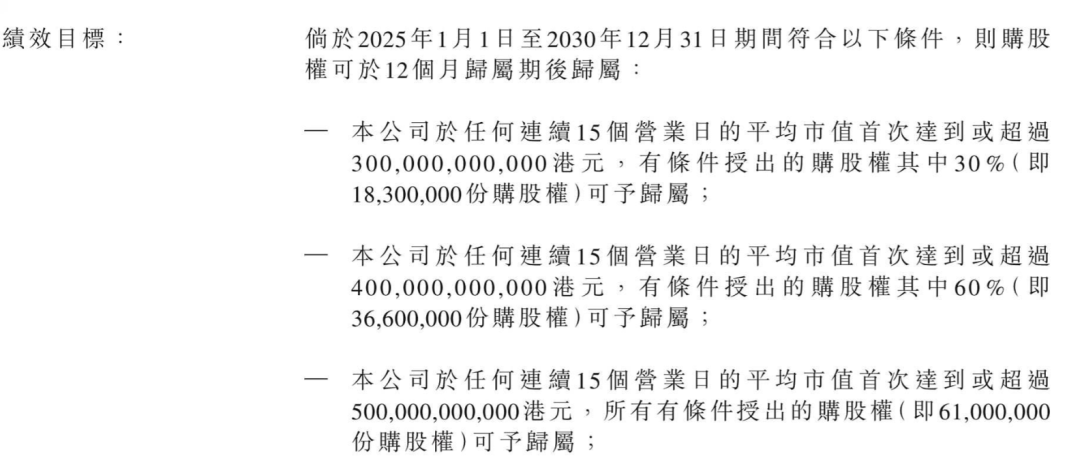

去年,港股涨超1倍的公司屈指可数,都是基本面改善明显的股票居多,这些股票普遍是之前有不太好的市场预期,随着担忧被证伪,从底部实现了幅度不小的反弹。电子烟行业也是沉寂了很长一段时间,在2022年的电子烟整顿之后,国内需求一直低迷向下,行业内大部分公司都无可避免地发生了业绩下滑,直至今天,大部分公司仍然未能重新恢复增长。在这种前提下,去年,思摩尔国际却成功上涨了1倍,大家开始乐观起来,似乎电子烟行业见底在即,而龙头公司的股价已经提前反映了。无论是国内的供给端压制,海外的需求提升,都在边际改善,加上公司在年尾抛出一份非常激进的股权激励计划,在市值达到3000亿港元的绩效目标后解锁期权,更是让大家以为公司股价有回到3000亿港元的可能,进一步引爆了股价。那么电子烟行业目前的逻辑是不是有思摩尔股价表现出来的那么乐观呢?距离历史高点还有巨大空间的,是不是在2025年仍然有一定机会?2021年,如日中天的电子烟行业面临行业政策调整,先是电子烟有害,然后电子烟管理办法禁售烟草口味以外的调味电子烟,导致了电子烟行业的销售崩盘。其中,无论是直接面向消费者的RLX还是做代工的思摩尔,都是重伤。而在线上商超铺天盖地的电子烟店,也基本上消失了。 对烟草行业的强监管,导致了国内市场几乎归零,但现在,卸掉包袱重新上路的时间到了。可以看到,无论是思摩尔和RLX,其总营收都开始摆脱了中国市场的崩盘影响,事实上,这两家公司的中国区收入占比都已经低于海外,成为了真正的出口导向型公司,几个亿的中国收入,再无论怎么崩也无法影响到总体的收入。思摩尔的海外收入占比已经达到90%+,而雾芯科技则是50%,这些公司目前的基本面改善就是完全看海外了,国内是0预期,但也还是乐观的,因为稍微的放松,就是免费的期权。像雾芯科技的财报已经披露了,国内电子烟在去除口味因素后剩下的底部需求空间已经基本探明,这个业务会保持低基数增长的状态,不会再拖公司整体后腿。目前,这两家公司尚未披露最新一个季度的报表,但从相关的海关电子烟出口高频数据不难推断,2024年下半年业绩会比上半年好,因此,思摩尔的收入大概率会在最新一个报表中回暖,实现回升。预期是回到120亿左右,接近于2022年的水平,但由于海外业务的一次性烟市场仍然较大,压低毛利率,所以公司利润尚未能恢复到2022年的水平。 看点还是在于明后年,海外业务的继续增长,驱动公司的收入和利润率快速增长。海外在行政上没有中国那么多的限制,但是海外电子烟行业在过去几年,也没有出现过去在2020年间预期的持续高增长,可以看到思摩尔的海外业务也是没有完全弥补上中国区的下滑,从收入结构来看,只有欧洲和其他地区维持了增长,美国业务也是表现一般般,过去几年也在降,拖累公司增速。原因在于美国区一次性烟成为了电子烟的主流,其技术含量更低,口味也不及换弹式电子烟,但性价比确实是更高。尤其是对于经济实力不足的青少年,低价的一次性电子烟非常有诱惑力,是推广电子烟的核心。对于思摩尔来说,作为制造商无法决定终端需求,只好配合生产一次性电子烟,这拉低了公司的客单价,收入整体也收到影响,而影响更大的是毛利率,从巅峰的53%到如今的38%的一大原因。一次性电子烟因为制造工艺的问题,往往更不环保,安全,且有可能对未成年造成危害,许多一次性电子烟也是走私而来。最核心的,对传统烟草大厂的利益产生了一定影响,他们自然要向政府告状。 所以,从2023年开始,一次性电子烟整体受到打击,如英国在2024年1月禁止了一次性电子烟,而美国还没有禁止一次性电子烟,只是大力打击走私的一次性电子烟,这就导致了,欧洲部分电子烟业务快速复苏,而美国区电子烟业务只是停止下滑缓慢复苏而已。但显然,政策背后都是利益,相关部门在2024年仍然通过了薄荷醇口味的电子烟,说明了,口味限制并未完全严格,青少年健康也不是完全重要。欧美的烟草巨头仍然在推动电子烟的发展,不能走量卖一次性,就加大产品的ASP。这从中也构成了思摩尔这类技术驱动的制造公司的乐观前景。在过去的几年里,思摩尔业绩虽然下滑,毛利率也下滑,但研发节奏仍是稳步向前,目前公司的雾化技术也从烟草领域拓展到了医疗领域。可以说,电子烟行业发展越偏向高端化,对思摩尔就越有利,这也是市场的重点逻辑。在未来的几年,在欧美烟草巨头的盈利导向之下,欧美地区的政策将开始推动一次性电子烟的比例见顶下降,而封闭式电子烟将重新进入量价齐升阶段,从而让思摩尔开始享受到收入和毛利率的双向提升。这里是要谨慎思考的,因为打击一次性电子烟,不一定让消费者原来的需求转变为高端的封闭式电子烟,青少年大部分还是没钱,禁了一次性也不会让它们变有钱,大不了不抽电子烟了,整体消费量会下来,最终整个市场的增速是不会因为ASP的提升而大增的,比如欧洲,大家的预期还是一般。反而因为短期一次性电子烟的大量退出有下滑预期。所以思摩尔的业绩,不能仅靠整个市场的一次性电子烟政策收紧因素,这带来的增量不多,还要靠吃同行份额。当下,大家更多的是把预期放到了思摩尔和大客户英美烟草合作的HNB新产品Hilo成为爆品上。HNB,加热不燃烧烟草比雾化烟更高端,意味着更高的ASP和毛利率。全球烟草龙头菲利普莫里斯的IQOS就是HNB产品,实现了非常高的销售额,有120亿美元,而其他烟草巨头都没有很好的产品对标,现在美国专利的纠纷解决了,英美烟草的Hilo将在明年推出。从数据上看,思摩尔x英美烟草的Hilo比IQOS好,有机会获取这个市场的份额。比如说PM的一半,60亿,那么代工的思摩尔从中也许能分享到百亿以上的收入,并且以40%毛利估计,也有40亿的毛利增量,这几乎已经是能让今年毛利的翻倍了。这也是公司业绩没回升,市值大涨,并且管理层在股权激励里提出3000亿的最重要原因,因为按这个预期设算,公司就有可能让利润创新高,回到60亿以上。公司的股权激励方案在最近推出,是发给董事长陈志平的,约为当前股权的10%。目标相当大,3000亿港币才解锁,而目前的港股市值才800多亿。股权激励方案也见过很多,完不成指标的比例远大于完成指标的。而这个方案是以市值为目标的,一般来说股权解锁以业绩,比如营收或者利润居多,很少以市值为目标的。 因为对于管理层来说,营收和利润是可以自己努力的,而市值是要看市场心情的,哪个董事长也不敢说自己能100%左右市值,不然就是操纵市场了。市值目标甚至靠坐庄炒作也能完成。事实上回顾过去不少公司以市值解锁的股权激励方案,失败的比例非常大,所以对于这个3000-5000亿的目标,不能视作为大利好,只能说公司对未来很乐观,但态度有点不当,没有更关注到营收利润上。而这种方案背后,说明公司更希望造就爆冲型的A字走势,做尖顶,而不是稳步向上的慢牛走势。而另一方面,也要考虑到解锁方案的时间截止到2030年,5年时间,到3000亿,其实算下来是30%年化增速,跟去年100%的涨幅来说不算什么,相信目前大部分思摩尔股东也看不起30%的年收益,也不会持有5年,更希望是今年一步到3000亿然后结账行情居多。对于牛股来说,有想象力同时,实的部分也要够。2025年,思摩尔的业绩可能还是未能恢复到过去的巅峰水平,Hilo从进入市场到贡献较大业绩不会一步到位,而其他业务,则完全依赖欧美地区的换弹电子烟的恢复情况,收入增速不会特别高,毛利率有改善也不会特别多,或许就只能恢复到20亿利润,那么现在还是40PE,回购分红也不高,这个估值在整个港股制造业中这是很离谱的。可以说,公司几乎是全靠一个新产品放量预期撑着,这就导致了其波动一定很大,要靠源源不断的新产品捷报来刺激。而最后,Hilo带动业绩大增预期,有很大不确定性,思摩尔跟英美烟草合作分配的比例是多少呢?这个数字真不好算。 一般来说,这种收入要看链主的利益分配。烟草巨头们的市值是1000亿美元,那就不要指望市值和利润超过它们,在商业模式上也被它们压制,所以估值也要更低,而PM和BTI,全派息的公司,股息率挺高,但美股定价PE也很难超过20倍,思摩尔未来3000亿的市值,就算预期是100亿利润*30倍PE,是不是也不太合理?烟草这个行业,看上去是垄断的超级好生意,但从股价看未必,巨头们10年涨幅比很多完全市场化的消费品公司都差。核心在于烟草利润是高,但是政策打点、社会道德舆论补偿,都有巨大的开支,这正是烟草公司利润率只能到20-30%,跟消费品差不多的核心。这些公司的利润全部分红,还要超额回购,是强制性的,因为股权也多是欧美基金控制,最后要通过回购分红回报养老金基金,回流到社会,是一个循环。收入的大部分,要还给政府和居民。那思摩尔呢,这里是有点微妙的,一来是成本除原材料,大部分就是中国员工,跳出了欧美的回流体系,其次股东结构里面,也是中国资本多,反而没有多少外资持股。其实这是一个大问题,欧美政策垄断生意,能买到股票的都已经被肢解了一次,大部分收入要回馈社会和政府,真正好赚钱的,只有一些白手套公司,作供应商,但基本就是全面被政府和有关系的私人资本控制的,否则钱就外流了。思摩尔赚大钱的话,代表着这个循环体系破坏了。如果思摩尔现在已经被大量外资控股,那么还好,但问题不是,股权激励计划还是针对个人的。一家中国公司,成本是中国员工,利润分红流向也是中国,本质赚欧美烟草的钱,然后以欧美的青少年健康为代价,在中美大对抗背景下,是很难的,中国烟草的钱稍微被电子烟碰一下都不行,欧美政府也一样,期待跟英美烟草或者其他欧美烟草巨头合作中占核心利润,是很不现实的。只能听话赚小钱更合理些。所以对于思摩尔,诚然,公司是一家非常优秀的研发导向公司,技术上没得说,未来医疗方面想象力也很大,但是烟草部分,污染留给欧美,利润来到中国这种事,实在是难于登天。关税、分成,任何一个都可以把利润大头抽回去。重点是,参照烟草巨头的估值,高估值是很难持续的。 抛开预期的部分,2025年的业绩还是难以支撑估值,思摩尔上涨更多是结合市场的资金面和情绪,根据新产品的放量造就爆冲行情,但是目前的持股者,不大会愿意会一直等到2030年的年化30%的兑现,最好一次涨完。这样的模式下股价会怎么走,大家也应该心中有数。太好的生意一般不会买到,就算能买到,那也是少部分人跟着关系受益者喝点汤。