回顾2022年,世界局势动荡不安,俄乌冲突的爆发导致了国际能源和粮食等大宗商品的价格暴涨,给下游企业带来持续的原材料成本压力。另一方面,国内疫情时有反复,居民消费意愿及消费能力趋弱,几乎给中国所有企业的日常运营都造成影响。

但即使宏观层面困难重重,微观层面总有一批企业勇毅前行,真正的龙头往往敢于逆势扩张。

从2022年业绩看,可以说深耕卤制品赛道的周黑鸭(1458.HK)就是这样的龙头企业。

一、商业模式升级,渠道卡位优势明确

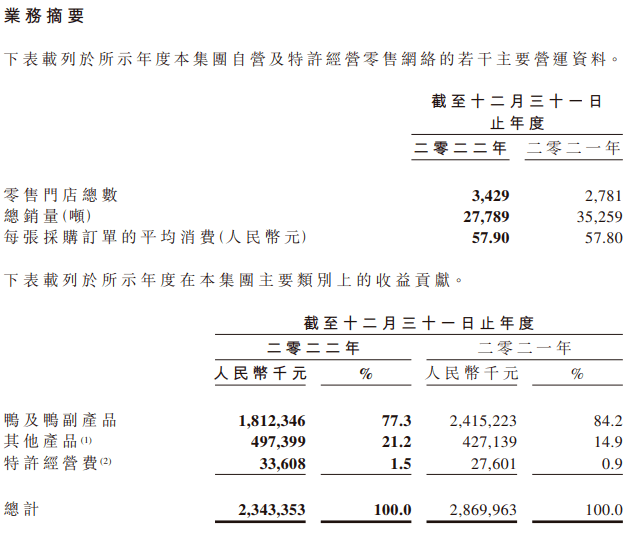

2022年3月31日,周黑鸭公布2022年年度业绩。报告期内,公司实现营收23.4亿元,毛利12.9亿元,净利润2,528.3万元,新增门店648家。

整体上,疫情的冲击、原材料价格的暴涨和外汇的波动还是给公司经营造成了一定程度的影响,但往后看,后两方面因素已经呈现边际改善的趋势。

与此同时,公司“第三次创业”的过去三年,特别是在2022年的提前调整和逆势投入已经取得成效,产品力、品牌力和渠道力明显优于同行。

我们知道,因为疫情,2022年的消费行业几乎遭遇了自世纪初非典以来最大的挑战,无论是需求端还是成本端都发生了一系列的黑天鹅事件。但在这样不确定的外部环境下,周黑鸭仍稳步推进商业模式升级,逆势拓展门店,并加速拓展社区及下沉市场的布局,整体门店结构更加均衡,业务抗风险能力不断提高。

截止2022年底,周黑鸭门店总数达3,429家,其中自营门店1,446间,特许经营门店1,983间,覆盖中国28个省、自治区及直辖市内的319个城市。

门店结构看,公司在2022年顺应市场需求推出全新“小而美”的单店2.0模型,全面优化开店成本,大幅降低了门店前期资本开支,一定程度提升了单店投资回本周期,受到被特许伙伴的热烈欢迎。

而且在疫情期间,公司秉承着“命运共同体”的核心理念,加大了对被特许商的支持,与被特许商同舟共济,共克难关,在业内建立了良好的品牌声誉,成功促使期内特许商人均复店数持续增加。

同时,周黑鸭加快在社区场景的探索,于2022年2月22日启动社区店项目,在全国范围内积极布局社区店,实现了开店数量的不断突破,截至2022年12月31日,全国社区店总数已近792家。此外,周黑鸭亦积极布局门店下沉,在三线城市以下的下沉市场,周黑鸭门店数量已超过1000家。

显而易见,周黑鸭的门店选址已经不局限于往日的交通枢纽和核心商圈。面对难以预测的宏观挑战和消费者的行为变化,公司管理层也在不断进化,调整业务策略。

事实上,与过往数据作对比,可更容易看到周黑鸭近数年来的积极变化。

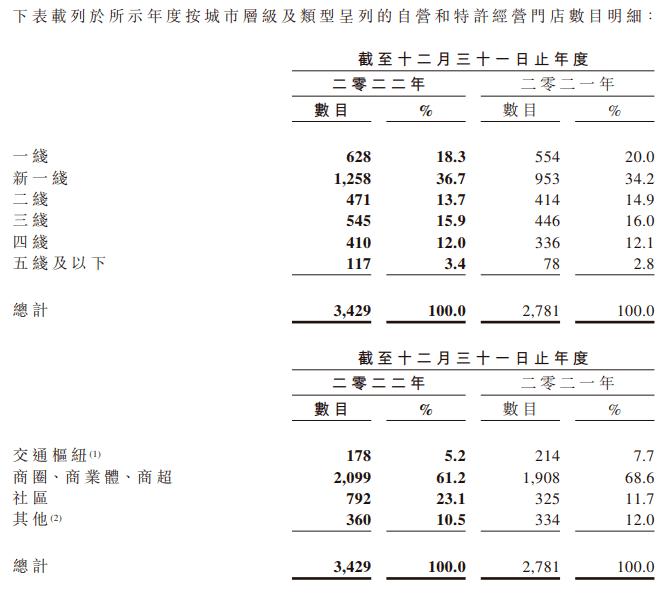

首先在覆盖范围,于2019年,周黑鸭门店仅覆盖100个城市,其后于2021年已提升至267个城市,并于2022年达到319个城市,较2019年增长逾2倍。

这反映出公司业务的下沉速度,虽然一线城市门店数也在增加,但三四五线城市的比例增加更为迅速,在拓展更多商机的同时,亦大幅分散地区过于集中的风险。

其次,于2019年,周黑鸭门店数量为1,300余家,全部为自营门店。随着公司逐步开放单店特许经营权,特许经营门店的规模踏入了快车道,从2020年598间提升至2021年1,535间,于2022年达到1,983间。

从门店数量比例来看,特许经营门店占比从2020年的34%提升至2022年的58%;来自特许经营门店的营收贡献从2021年的20.6%提高至2022年的29.6%,自营门店的营收贡献则从57.3%降至49.3%。

门店结构的改变,带来的不只是营收规模的快速增长,公司的刚性支出成本亦随之减轻,进一步提高了整体的抗风险能力。

另外,数字化新消费在过去几年快速崛起,给消费行业持续带来新的变化。在此大环境下,周黑鸭在积极拓展门店的同时,打通线上线下助推企业融合发展,实现全渠道多场景下的消费者精准覆盖,从而不断扩大业务规模,促进集团多元化发展。

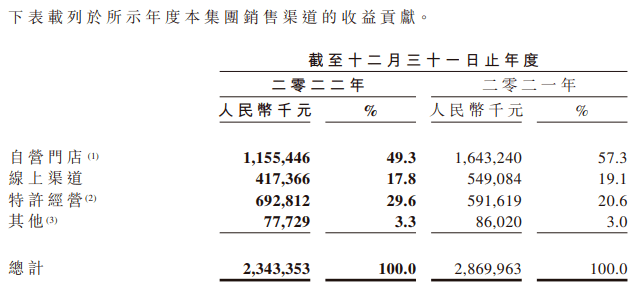

于2019年,周黑鸭O&O渠道(在线渠道及自营外卖)营收占比为23.8%;到了2022年,这一比例已升到32.3%,不但反映公司转型成功,也成为了一个增长新引擎。

具体操作上,公司持续优化外卖运营,通过多场景广告投放、异业合作、充分发挥头部平台资源等措施精准推广。于2022年,公司所有门店外卖终端销售额达7.6亿元,而来自外卖服务的收益占自营门店的收益占比从2021年的22.6%提高至2022年的29.4%。

在社区生鲜渠道,通过升级渠道策略、精细化运营等不断加深品牌渗透,社区生鲜平台含税销售额达约1.36亿元;同时,夯实「达人直播+品牌自播+精选联盟」三大内容矩阵,驱动直播增长,实现品牌曝光的海量提升,为周黑鸭发展源源不断注入活力。

除此之外,周黑鸭亦积极拓展抖音、快手、小红书等受年轻人欢迎的新兴电商平台,进行渠道的多元化建设,全渠道触达更多年轻消费者,不断增强集团品牌曝光及影响力。

总而言之,无论是线上还是线下,公司在渠道端的卡位优势已经非常明确。那么,2023年已经没有了疫情的困扰,顺着经济的持续复苏,公司业绩大概率也将水涨船高。

二、选择“逆行”,加速奔跑

当然,有好渠道自然需要有好产品,消费品公司的业绩才能起飞。

产品端,公司聚焦聚焦年轻消费主力需求,持续打造爆款单品,打造公司的爆品矩阵。

报告期内,公司研发团队通过对消费者“吃虾怕麻烦”的痛点挖掘,主打“单手吃虾”,成功推出大单品-小龙虾虾球,于2022年单月最高销量突破100万盒,全年小龙虾虾球终端零售额超人民币2.3亿元。

同时,周黑鸭一直紧跟消费趋势,对市场需求快速响应,不断扩充五香系列产品、补充素菜品类、推出中低价格带系列等满足消费者更多需求。譬如9.9-25元的小盒装,不仅补位中低价位段的空缺,同时亦成为三四五线城市的主打品。

另一方面,供应链的持续稳定和进化也是消费品龙头的核心壁垒,这将直接决定前端的产品品质和用户体验。

供应链方面,周黑鸭持续升级OCM管理机制,打造供应链全方位协同体系,通过战略性储备、能耗矩阵管理、仓配数字化等举措,不断优化供应链能力,持续对冲原材料价格上涨带来的影响。

近两年,在特许业务占比持续增加、原材料价格不断上涨等因素影响之下,周黑鸭通过整合供应链的精进措施,成功对冲了部分影响,综合毛利率表现稳定,2022年,周黑鸭实现全年毛利率55%。

而且在公司的组织体系上,公司在2022年也是下足了功夫。从组织治理、组织能力、组织活力三个维度出发,不断完善组织体系,持续激发组织动力提升,进一步凝聚公司团队的战斗力。

具体看,周黑鸭在过去3年启动了三批股权激励计划,不断提升员工积极性,将公司业绩与员工深度绑定,奠下其可持续发展的重要基础。

可以说,在多数人选择躺平的时期,周黑鸭选择了“逆行”,依旧在向未来加速奔跑。

三、结语

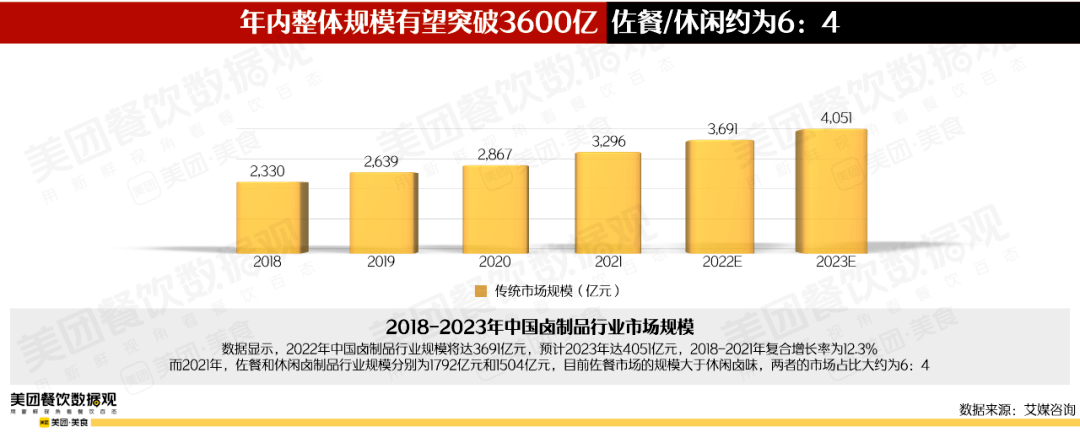

机会总是留给有准备的人。展望2023年,经济复苏的方向毋庸置疑,整个消费市场将在波动中逐步修复,在困境中坚定成长。根据美团发布的《2022卤味品类发展报告》显示,中国卤制品行业市场今年规模有望突破 4,000 亿元。

对于周黑鸭而言,公司经历过去三年的不断探索,已经明确了未来持续增长的方向和策略,通过业务、门店、产品等方面的结构性改革以及供应链能力、组织力的不断优化,构建起韧性增长的持久竞争力。

换言之,尽管短期内投资者无法看到具体的定量数据,但公司在定性层面已经出现明确的拐点。

根据公司计划,2023年目标新开1,000家店,更多店面的开设配合持续扩张品类,将会为公司在今年的复苏基础上注入更多新动能,而背后支撑的除了管理层的执行力,也依赖于公司强劲的现金流,其经营现金流入于近年一直维持在5亿元以上。

此外,周黑鸭全国五大生产中心的布局中,华中、华南、华北和华东均完成,华西生产中心预计2023年投入使用。五大生产中心不但能够满店门店持续扩张的需求,另一方面可缩短配送里程,提升配送效率。

在上述支持因素下,可预期随着后续业务数据的披露和宏观经济等高频数据的更新,在消费复苏的支持下,周黑鸭的股价或将迎来新的拐点。